Consultor fiscal certificado e especialista em impostos com foco e experiência em impostos de grupos multinacionais, preços de transferência, IVA e tecnologia fiscal. Experiência em negócios, direito e TI e desejo de combinar esses campos.

Nearshoring na Europa: Proteção das cadeias de valor

janeiro 11, 2024

O nearshoring na Europa se tornou uma tendência desde a COVID, à medida que as empresas enfrentam mudanças estratégicas e desafios no cenário global de negócios e trazem as operações para mais perto de casa. Em meio às complexidades do comércio internacional, o preço de transferência surge como um aspecto crítico que exige uma análise cuidadosa. Martin Bonner, sócio da AREA Bollenberger na Áustria, compartilha suas percepções sobre as tendências, os desafios e as recomendações que estão moldando o mundo dos preços de transferência e das operações internacionais.

Cadeias de suprimentos e uma mudança para a Europa

Nos últimos anos, surgiu uma tendência notável entre as empresas multinacionais que buscam proteger suas cadeias de valor. Martin Bonner esclarece essa mudança: “As empresas estão praticando cada vez mais o nearshoring quando é viável. Os motivos incluem garantir a segurança da cadeia de suprimentos, a conformidade e os aspectos culturais.”

A motivação para essa mudança é multifacetada. A segurança da cadeia de suprimentos, as considerações de conformidade e a compatibilidade cultural são os principais fatores. No entanto, a mudança é desafiadora. A Bonner reconhece desafios como a disponibilidade de fornecedores europeus e a necessidade persistente de obter fontes de regiões como a Ásia devido a considerações de custo. “Se o fornecimento do Extremo Oriente se mostrar significativamente mais barato, continuará sendo uma opção viável”, observa Bonner, apontando para medidas regulatórias como o Mecanismo de Ajuste de Fronteiras de Carbono (CBAM), que leva a uma mudança no fornecimento da UE para evitar custos de conformidade e importação.

Dinâmica de preços de transferência

A realocação da produção da Ásia para o Leste Europeu traz novas oportunidades e desafios em termos de preços de transferência. Bonner explica: “As configurações de preços de transferência geralmente se simplificam quando a produção muda da Ásia para o Leste Europeu”.

No entanto, a simplicidade vem com uma ressalva. As auditorias fiscais no Extremo Oriente muitas vezes se desviam do entendimento das normas europeias de preços de transferência, levantando o espectro da dupla tributação. Bonner enfatiza a importância de avaliar as configurações de preços de transferência localmente em todas as regiões envolvidas.

Bonner destaca o valor de aproveitar a rede da Kreston para mitigar esse risco. “Nossa rede Kreston é benéfica, com especialistas locais em preços de transferência que reduzem o risco de dupla tributação”, afirma ele, destacando a importância de um sistema de suporte global para navegar pelas complexidades das operações internacionais.

O cenário de negócios em evolução na Áustria

Ao refletir sobre os últimos 12 meses, Bonner observa uma mudança na dinâmica dos clientes internacionais que fazem negócios na Áustria. “O trabalho de conformidade aumentou, e os riscos econômicos, geopolíticos e políticos globais levaram a uma menor disposição para investir”, observa ele. Os investimentos, quando feitos, agora são mais estrategicamente focados em mercados domésticos ou mais próximos, refletindo uma tendência de aversão ao risco e maior escrutínio no atual clima geopolítico.

Medidas proativas para empresas internacionais: Conselhos para 2024

Como as empresas estão pensando em se expandir para a Áustria em 2024, Bonner oferece um conjunto abrangente de recomendações. “Nossa experiência mostra que mesmo as empresas menores estão cada vez mais sujeitas a auditorias de preços de transferência”, adverte. Bonner enfatiza a importância do envolvimento proativo com os aspectos tributários desde o primeiro dia, abrangendo preços de transferência e imposto retido na fonte, IVA, alfândega e as implicações de medidas regulatórias como o CBAM.

“Com os amplos recursos e a experiência da rede Kreston à nossa disposição, estamos bem equipados para oferecer serviços de alto nível que abordam todos esses aspectos”, garante Bonner. Seu conselho ressalta a necessidade de uma abordagem holística e previsão estratégica para navegar na intrincada rede de operações comerciais internacionais. À medida que as empresas traçam seu curso através dos desafios e oportunidades do comércio internacional, as percepções de especialistas como Martin Bonner oferecem uma bússola valiosa, orientando as empresas para o sucesso em um cenário global cada vez mais complexo.

Elena Ramírez Marín atualmente supervisiona as áreas de Impostos e Outsourcing no escritório da Kreston na Catalunha, representando a Kreston International na Espanha, Andorra e Portugal. Com 30 anos de experiência no setor de impostos e auditoria, sua carreira tem se concentrado especialmente em serviços de terceirização e impostos. Ela ocupa o cargo de Gerente do Escritório Internacional da Kreston Iberaudit e é membro do Conselho da Kreston.

Investir na Espanha

Recentemente, conversamos com Elena Ramírez Marín, sócia da Kreston Iberaudit, sobre o aumento do interesse em investir na Espanha em 2023 e as perspectivas para 2024. A Espanha atrai empresas internacionais dos EUA, Reino Unido e Alemanha, uma tendência ressaltada por números impressionantes: um investimento estrangeiro bruto superior a € 34.178 milhões em 2022, marcando o segundo maior desde que os registros começaram em 1993. Com a entrada recorde de IED, as exportações também atingiram um recorde de € 319,86 bilhões. Essa boa notícia é ressaltada pela previsão da Comissão Europeia de que a Espanha continuará a superar o desempenho da economia alemã em quase 2:1 nos próximos dois anos.

“Nos primeiros três meses de 2023, a Espanha registrou um aumento de 8,1% no investimento estrangeiro bruto em comparação com o mesmo período de 2022, com o investimento não ETVE (holding) crescendo 20,3%, atingindo 9.912 milhões de euros. Isso representa um aumento de 50,8% em relação à média de cinco anos. A indústria emergiu como um setor-chave, atraindo 48,8% do investimento estrangeiro total, quase igual aos 48,5% obtidos pelo setor de serviços, enquanto a construção recebeu 2,6%.”

Localização estratégica

Marín destaca a posição geográfica única da Espanha: “no cruzamento da Europa, da África e da América Latina”. Esse posicionamento estratégico não apenas facilita a entrada em diversos mercados, mas também permite que as empresas estabeleçam conexões comerciais internacionais sólidas. A vantagem do fuso horário é uma cereja no topo do bolo, permitindo uma coordenação global eficiente, o que é vital no atual mundo dos negócios interconectados.

Banco de talentos e qualidade de vida

A disponibilidade de uma força de trabalho qualificada é um ativo crucial para qualquer país que pretenda atrair negócios. Marín enfatiza a força da Espanha nesse sentido, citando suas “universidades de renome internacional e centros de treinamento especializados”. Isso, somado à alta qualidade de vida da Espanha, a posiciona como um destino atraente para empresas e profissionais talentosos de todo o mundo.

Previsões de estabilidade econômica

A resiliência econômica da Espanha, especialmente na superação dos desafios recentes, não pode ser subestimada. Marín ressalta que essa estabilidade cria “um ambiente propício para as empresas que buscam crescer e se expandir em um clima de certeza”. Em uma época marcada pela volatilidade econômica global, essa estabilidade é um farol para as empresas que buscam um ambiente seguro para seus investimentos.

“Apesar de um ambiente internacional desafiador, o comércio exterior da Espanha continua robusto, especialmente nas exportações, que cresceram mais rapidamente do que as dos países vizinhos. Em 2022, a Espanha foi classificada como o quarto maior exportador de produtos agroalimentares e pesqueiros da União Europeia, atrás apenas da Holanda, Alemanha e França. Globalmente, foi o oitavo maior exportador nesse setor, com os três primeiros sendo os Estados Unidos, o Brasil e a Holanda.”

Incentivos financeiros disponíveis para investir na Espanha

As políticas fiscais do país são estrategicamente projetadas para atrair investimentos. Marín observa os “vários incentivos e benefícios fiscais para empresas, incluindo caixa de patentes, incentivos para nômades digitais, empresas holding e isenção de impostos sobre inovação digital” no sistema tributário espanhol. Esses incentivos, juntamente com financiamento acessível e condições bancárias atraentes, reduzem as barreiras à entrada de empresas e estimulam a criação de empregos, o que é vital para qualquer economia próspera.

Infraestrutura e conectividade robustas

A infraestrutura da Espanha desempenha um papel significativo em seu apelo comercial. Marín ressalta isso, apontando para a “infraestrutura moderna e a rede de transporte eficiente” do país. De extensas redes rodoviárias e de autoestradas a avançados sistemas ferroviários e portos marítimos estratégicos, a Espanha oferece conectividade ininterrupta, essencial para operações comerciais e logística.

A Espanha no contexto europeu e global

Como membro da União Europeia, a Espanha oferece às empresas acesso fundamental ao mercado único e a uma rede de acordos comerciais internacionais. Esse acesso é inestimável para empresas que pretendem se expandir na UE ou estabelecer operações globais. O investimento estrangeiro significativo e o comércio exterior dinâmico, especialmente no setor agroalimentar, enfatizam o papel da Espanha como uma peça fundamental na economia global.

Famatel: Um sucesso familiar

A Famatel é uma dessas histórias de sucesso da economia espanhola em rápido crescimento. Uma multinacional espanhola com presença global passou por uma rápida expansão. Por ser uma empresa familiar, a Famatel precisava de um suporte flexível e adaptável.

O apoio da Kreston Iberaudit na reestruturação do grupo para otimizar a tributação, além de fornecer consultoria especializada em preços de transferência e conformidade com as obrigações fiscais da Espanha, destaca o apoio fundamental que a experiência local pode oferecer na complexa arena da expansão internacional dos negócios.

A satisfação da Famatel com a Kreston Iberaudit levou a colaborações subsequentes em outros países. Montse Duran, CFO da Famatel, atesta a capacidade da Kreston Iberaudit de “detectar e satisfazer rapidamente as necessidades” da Famatel em áreas como contabilidade, impostos e finanças, destacando a importância da atenção especial e das soluções personalizadas nos negócios internacionais”.

David Olivares Martínez é sócio-gerente da Kreston Iberaudit em Madri há quase dois anos. Com mais de 20 anos na profissão de advogado, trabalhando em redes como Crowe e BDO, Martínez foi recentemente incluído na 16ª edição do Best Lawyer in Spain™ 2024 na categoria Corporate and M&A.

Estratégias bem-sucedidas de fusões e aquisições na Espanha

David OlivaresMartínez, sócio-gerente da Kreston Iberaudit, compartilha a visão de 20 anos de desenvolvimento de estratégias bem-sucedidas de fusões e aquisições na Espanha. David foi recentemente incluído na 16ª edição do Best Lawyer in Spain™ 2024 na categoria Corporate and M&A, o que o torna bem posicionado para entender as nuances da compra e venda de empresas, que é mais do que uma necessidade comercial – é uma forma de arte, especialmente com um mercado volátil de M&A na Espanha.

“Os serviços profissionais corporativos em transações de compra e venda não são apenas obrigações, mas essenciais para nossos clientes, especialmente devido ao crescimento das transações corporativas nos últimos anos”, diz David Olivares Martínez.

Quando vender

Entender quando e por que vender uma empresa é uma decisão repleta de complexidades. Como observa David, “pode ser devido a um novo concorrente que está alterando as normas do setor, a aposentadoria de um proprietário ou os desafios da substituição de gerações”. Esses fatores ressaltam a necessidade de orientação especializada em termos de tempo e estratégia.

O processo está longe de ser estereotipado. “Nem todas as empresas têm o mesmo valor ou são vendidas da mesma maneira”, comenta David. Cada transação é única e influenciada pela dinâmica interna, estilos de gerenciamento, especificidades do setor e condições de mercado. Isso exige uma abordagem personalizada, considerando fatores como velocidade, confidencialidade e preço.

Grupos de investimento

Os grupos de investimento também enfrentam seus desafios. “Comprar uma empresa no momento e preço certos, entender as sinergias e os pontos fortes do mercado são questões estratégicas que exigem uma análise aprofundada”, acrescenta David. Isso destaca a importância do conhecimento especializado na orientação das decisões de aquisição. Reunir todos os elementos das transações de fusões e aquisições sob o mesmo teto oferece uma boa relação custo-benefício para o cliente, sendo que o papel da equipe jurídica é particularmente importante.

“Eles garantem a conformidade em várias áreas, como normas comerciais, trabalhistas, tributárias e financeiras, além de identificar possíveis contingências que possam afetar uma transação. Nosso objetivo é oferecer cobertura jurídica em todas as áreas, garantindo que nossos clientes sempre operem dentro da estrutura legal”, enfatiza David.

Relacionamentos contínuos

“Depois que uma transação é fechada, nosso envolvimento não termina. Continuamos prestando serviços com base nas necessidades contínuas do cliente, sejam elas jurídicas, tributárias ou de terceirização”, diz David, “Esse esforço coordenado em todas as áreas de negócios garante que prestemos um serviço ideal, focado nos melhores interesses de nossos clientes.”

Membro da equipe da Kreston Iberaudit Andorra e sócia da Valgianni, possui ampla experiência em estratégia de negócios, área na qual está imersa desde 1997.

Suas credenciais educacionais incluem um bacharelado em Administração de Empresas pelo Instituto Tecnológico Autônomo do México, complementado por um MBA da ESADE. Ela aprimorou ainda mais seus conhecimentos com uma especialização em Finanças Internacionais pela Cornell University. Em reconhecimento às suas ilustres contribuições, várias universidades ibéricas lhe conferiram o título de Doutora Honoris Causa. Além disso, ela obteve diplomas do IESE em Negociação e do Blue Ocean Institute em estratégias de diversificação.

Oportunidades de investimento estrangeiro em Andorra

A Kreston Iberaudit, na Espanha, trabalha com clientes que buscam oportunidades de investimento estrangeiro em Andorra. Esse pequeno principado localizado entre a França e a Espanha surgiu como um destino preferencial para investimentos empresariais devido ao seu sistema tributário baixo e à sua posição geográfica estratégica. A empresa local é dirigida por Giannina Tacca Soriano, que já trabalhou com grandes marcas globais de telecomunicações, como Orange e Vodafone, e com marcas conhecidas, como Águas de Portugal, Credit Lyonnais e Nestlé.

Com uma experiência global tão diversificada na região, Giannina nos ajuda a entender o que traz investidores ricos para Andorra.

Benefícios fiscais em Andorra

“Ele oferece benefícios fiscais significativos para as empresas, ajudando-as a reduzir sua carga tributária e a aumentar a competitividade. O país está a uma distância conveniente das principais cidades e portos europeus, como Barcelona, Madri e Marselha.”

O fascínio de Andorra para os investidores está significativamente enraizado em seu sistema tributário, conclui Giannina, “uma série de benefícios fiscais que a tornam uma opção interessante para empresas que buscam otimizar sua carga tributária”. Essa abordagem de tributação não tem a ver com a criação de um paraíso fiscal, mas com o estabelecimento de um regime de baixa tributação que se alinhe às diretrizes da OCDE.

O imposto do governo sobre os lucros das empresas (I.S. Impuesto de Sociedades), bem como o imposto sobre a renda pessoal (IRPF Impuesto sobre la Renta de Personas Físicas), estão limitados a um imposto máximo de 10% sobre o EBITDA e sobre a renda pessoal, o que torna essa opção economicamente viável para empresas e profissionais. Além disso, o custo da mão de obra e as contribuições para a seguridade social são competitivos, proporcionando mais incentivos financeiros para as empresas.”

Lei de Investimento Estrangeiro de 2012

Giannina acredita que um momento crucial para a trajetória econômica de Andorra foi a introdução da Lei de Investimento Estrangeiro em 2012.

“Essa legislação abriu as portas para os investidores globais, permitindo que qualquer estrangeiro invista em Andorra. Essa medida, juntamente com a adesão de Andorra aos padrões tributários internacionais, posicionou o país como um destino confiável e atraente para o capital global.”

Geograficamente, a proximidade de Andorra com as principais cidades europeias é uma vantagem significativa: a apenas 200 km de carro do Porto de Barcelona ou da cidade francesa de Toulouse, a 5 horas de trem da cidade de Madri e a 500 km do Porto de Marselha. Essa localização estratégica oferece acesso conveniente aos principais mercados europeus, aumentando o apelo de Andorra como um centro de negócios.

Legislação tributária pessoal em Andorra

As pessoas que buscam residência fiscal em Andorra também são atraídas pelos benefícios fiscais, explica Giannina,

“O sistema de imposto de renda pessoal é simples, com uma alíquota máxima de 10% para renda pessoal acima de € 40.000 e alíquotas tão baixas quanto 5% para qualquer renda pessoal anual inferior a € 40.000 ou 0% de imposto se a renda for inferior a 24.000 euros. Essa estrutura tributária é atraente em comparação com muitos outros países, oferecendo economias significativas para os residentes.”

Crise imobiliária

A economia de Andorra registrou crescimento, especialmente no setor imobiliário, refletindo sua crescente atratividade como destino comercial e residencial. A demanda por imóveis “teve um aumento anual de 25%” nos últimos anos, e os preços aumentaram “de um preço médio de compra de € 2.100/m^2 em 2018 para € 4.500 /m^2 em 2023, com previsão de € 5.300/m^2 em 2024”.

O desenvolvimento urbano de Andorra tem respondido ao crescimento de sua população, que “aumentou de 70.000 habitantes em 2012 para 82.000 em 2022, com uma expectativa de 100.000 em 2027”. Esse crescimento populacional, impulsionado por novos residentes, está criando oportunidades nos setores de construção, serviços e imobiliário.

Esses novos habitantes são principalmente investidores atraídos pelos benefícios do estilo de vida, como a baixa taxa de criminalidade e um território composto por 468 km^2 de natureza com lagos e, provavelmente, a maior concentração de áreas protegidas do mundo, já que possui 3 espaços protegidos pela natureza, onde são praticados vários esportes de inverno e verão. A maior área natural protegida é a Madriu-Perafita-Claror, que cobre 10% da superfície de Andorra e sua paisagem é de uma beleza espetacular, razão pela qual foi declarada patrimônio mundial da paisagem cultural pela UNESCO, observa Giannina.

Recentemente, YouTubers espanhóis ou franceses que se mudaram para a área foram responsabilizados por um aumento no preço das moradias, fazendo com que o governo instigasse uma proibição temporária de novos investimentos de investidores estrangeiros ricos que compram propriedades.

“O setor digital considera Andorra promissora devido ao seu compromisso com a infraestrutura tecnológica e às taxas de impostos favoráveis para empresas digitais. No caso de ser um Youtuber, Influenciador ou fornecedor de conteúdo digital, sua renda será tributada em Andorra em 10% de EBITDA e 10% de Renda Pessoal.”

Embora essa nova medida para restringir a venda de propriedades a investidores estrangeiros seja temporária, ela deverá ser substituída por um imposto sobre todas as compras de propriedades de residentes estrangeiros. A receita gerada por esse imposto será alocada para a construção de moradias de aluguel mais acessíveis, atendendo às necessidades dos andorranos locais.

Residência passiva em Andorra

No entanto, Giannina adverte que ainda há maneiras de contornar esse movimento;

“A proibição se aplica a não residentes, o que sugere que os estrangeiros ricos podem simplesmente responder solicitando autorizações de residência para serem tratados como residentes. Uma opção de residência chamada “residência passiva” exige que se viva em Andorra por apenas 90 dias por ano. É uma opção atraente para pessoas abastadas, especialmente nômades digitais, que ganham sua renda no exterior.

Os residentes passivos normalmente são obrigados a investir pelo menos € 600.000 no país, sendo que uma parte substancial dos investidores decide investir diretamente em imóveis. Esse aspecto do programa de residência ressalta a complexidade de lidar com a acessibilidade de moradias em um país em que atrair investidores e residentes estrangeiros ricos é, há muito tempo, a pedra angular da estratégia econômica.”

Gerenciamento de patrimônio

Após uma estagnação do mercado imobiliário iniciada em 2008 e que começou a sofrer mudanças em 2016, Andorra se vê em uma situação incomum, vítima do sucesso de suas políticas tributárias. Entretanto, devido à sua transformação de um pitoresco principado montanhoso em um movimentado centro de negócios internacionais, o país ainda faz questão de não ser considerado um paraíso fiscal.

“Andorra é reconhecida e aceita pelas instituições fiscais internacionais da OCDE como não sendo um paraíso fiscal, mas um país com impostos baixos que aplica os procedimentos da OCDE. Suas políticas de impostos baixos ainda podem atrair investidores ricos. Quase 70% das equipes de Moto Grand Prix (competidores e técnicos) vivem em Andorra, assim como os corredores ciclistas que gostam de subir e descer as diferentes colinas de Andorra. Além disso, Andorra oferece grande segurança com a quase inexistência de roubos nas ruas.

Com um imposto de IVA baixo sobre a venda de capital, como 2,5% de imposto e 0% de imposto sobre ganhos de capital, Andorra também atraiu colecionadores de arte profissionais que vivem e fazem negócios no principado, incluindo Gorgeov, Philippe Shangti e a Baronesa Thyssen Carmen Cervera “

Com uma alta qualidade de vida e um regime fiscal favorável, os investidores continuarão a considerar Andorra atraente por algum tempo.

“Andorra deve gerenciar cuidadosamente seu crescimento para garantir que continue sendo um paraíso idílico sem comprometer seus valores fundamentais. Ao fazer isso, ela busca manter seu status não como um paraíso fiscal, mas como um Principado calmo cercado pelas montanhas dos Pirineus com uma política de baixa tributação alinhada aos padrões da OCDE, oferecendo uma combinação única de oportunidade econômica e vida de alta qualidade para investidores e moradores locais.”

Impacto do pacote de auxílio às PMEs da Comissão Europeia na França

janeiro 10, 2024

Em setembro de 2023, a Comissão Europeia anunciou um pacote de auxílio às PMEs para apoiar os 24 milhões de PMEs que representam 99% de todas as empresas na Europa. O pacote, uma combinação de processos administrativos simplificados e um fundo de apoio, foi criado para apoiar o setor de pedras angulares, que sentiu a turbulência dos últimos anos. Conversamos com Virginie Lopes na França, Directrice Marketing & Communication du réseau Exco, Exco SAS, para entender como esse investimento pode apoiar os negócios na França.

Pacote de auxílio às PMEs: Oportunidades na França

Lopes acredita que o desenvolvimento mais importante no horizonte é o anúncio da Comissão Europeia, em setembro, de um pacote de auxílio para PMEs que oferece benefícios tangíveis para seus clientes, afirmando: “A redução dos obstáculos administrativos agiliza os procedimentos, economizando tempo e custos. Isso permite atividades transfronteiriças mais tranquilas e melhor utilização de recursos.”

Essas melhorias não devem ser negligenciadas. A simplificação dos procedimentos administrativos e a facilitação das atividades internacionais por meio de plataformas como a “Your Europe” podem permitir que nossos clientes expandam seu alcance de mercado, aproveitem novas oportunidades e promovam o crescimento internacional.”

Financiamento

Além disso, Lopes destaca o acesso ao financiamento, afirmando: “A disponibilidade de 200 bilhões de euros em financiamento até 2027 oferece uma oportunidade única para que nossos clientes estimulem o crescimento, a inovação e a resiliência em seus negócios.”

Além das finanças, Lopes compartilha a importância de abordar a escassez de habilidades, dizendo: “O reconhecimento das qualificações de cidadãos de países terceiros oferece aos nossos clientes uma força de trabalho mais qualificada, ajudando a enfrentar os desafios operacionais e promovendo a inovação.”

A ênfase em finanças sustentáveis se alinha às demandas do mercado em evolução. Como observa Lopes, “o apoio às PMEs na adoção de práticas sustentáveis ajuda nossos clientes a se alinharem às expectativas dos consumidores e às exigências regulatórias”. Essencialmente, essas medidas criam um ecossistema que promove o crescimento e a sustentabilidade para os clientes franceses.

Tendências e desafios

Refletindo sobre o ano passado, Lopes reconhece o sucesso contínuo da França na atração de investimentos estrangeiros, especialmente em projetos industriais e de P&D. Entretanto, Lopes adverte que os desafios internos e externos, como a inflação e as incertezas geopolíticas, podem afetar a posição competitiva do país. “A capacidade da França de atrair empresas em setores inovadores é louvável, mas desafios como a inflação e as incertezas geopolíticas acrescentam uma camada de complexidade.”

Conhecimento do mercado

Lopes oferece insights estratégicos para as empresas internacionais que estão de olho na França em 2024: “Entender o ambiente de negócios é fundamental. Familiarize-se com a cultura, as regulamentações e as estruturas legais francesas. Consulte especialistas locais para navegar no mercado de forma eficaz.”

Ela também destaca a importância das parcerias locais: “Estabeleça colaborações com entidades locais. Isso aumenta sua compreensão do mercado e constrói uma base para operações bem-sucedidas.”

A adaptação às regulamentações é a chave para o sucesso: “Garanta a conformidade com as regulamentações comerciais francesas, as leis trabalhistas e os padrões do setor. Isso pode envolver a adaptação de produtos, serviços ou processos para se alinhar aos requisitos locais.”

Quanto à aquisição de talentos, ela aconselha: “Aproveite a força de trabalho qualificada da França. Explore os grupos de talentos locais e aproveite os incentivos para contratar e treinar funcionários.”

Estratégia de localização

“A localização do mercado é importante para entrar no mercado da França. Adapte suas estratégias para atender ao público francês. A localização aumenta sua penetração no mercado e repercute nos consumidores locais.”

Destacando a crescente importância da sustentabilidade, Lopes incentiva as empresas a “alinhar as práticas com abordagens ecologicamente corretas. Isso é bem aceito pelo mercado francês, que valoriza iniciativas ecologicamente conscientes.”

Lopes conclui com uma observação sobre o poder do networking, afirmando: “Envolva-se em redes locais, participe de eventos do setor e participe de iniciativas comunitárias. Criar relacionamentos dentro da comunidade empresarial francesa abre portas para oportunidades.”

Se quiser saber mais sobre os pacotes para PMEs disponíveis na França, entre em contato.

Notícias

Investir na Alemanha

Andreas Katz, Sócio Associado Sênior da Kreston Bansbach, compartilha sua visão do mercado e os principais insights sobre como investir na Alemanha em 2024.

A Alemanha é considerada a potência europeia em termos de inovação e força industrial. A primeira metade da década desafiou esse reconhecimento de longa data, com um crescimento lento nos últimos três anos, causado por um setor manufatureiro em dificuldades. No entanto, ao entrarmos em 2024, a dinâmica de fazer negócios na Alemanha está mudando, marcada por novos desafios e oportunidades.

Da China para a Europa

Uma das principais questões que as empresas enfrentam atualmente é se devem deixar de usar a China e passar a usar fornecedores europeus para proteger sua cadeia de valor. Katz observa: “Nossos clientes na Bansbach, em sua maioria grupos de médio porte… geralmente contratam fornecedores terceirizados na Europa para economizar nos custos de logística. As subsidiárias desses grupos de médio porte em países asiáticos, como a China, geralmente se concentram em atividades de vendas e em um trabalho de montagem limitado, e não na produção. Embora alguns clientes tenham se afastado de certos países, como a China, em sua base de fornecedores, agora que os riscos políticos são mais pesados, essa não é uma tendência importante em nossa base de clientes na Bansbach.”

Essa tendência ressalta uma mudança estratégica para a localização, aproveitando a proximidade e as vantagens de custo na União Europeia. No entanto, Katz também esclarece: “Embora alguns clientes tenham se afastado de países como a China… essa não é uma tendência importante em nossa base de clientes na Bansbach.” Isso sugere que, embora algumas empresas estejam diversificando sua base de fornecedores, a mudança não é generalizada, o que enfatiza uma abordagem mais matizada do gerenciamento da cadeia de suprimentos.

Preços de transferência na Alemanha

Um aspecto importante dos negócios internacionais, Katz aponta um aumento nas questões de auditoria fiscal relacionadas a preços de transferência, afirmando: “Esperamos que essa tendência continue e que as questões de preços de transferência sejam frequentemente o foco principal das auditorias fiscais.” Ele alerta para os riscos financeiros associados à não conformidade: “Caso a configuração do preço de transferência de um grupo não esteja em conformidade com os padrões internacionais e nacionais aplicáveis e um grupo não monitore ativamente seu preço de transferência, as descobertas nessas auditorias fiscais podem rapidamente chegar a valores muito significativos.”

Katz ressalta a necessidade de as empresas “monitorarem ativamente seus preços de transferência”. Sua orientação é clara: garanta a conformidade com os padrões internacionais e nacionais para reduzir o risco de repercussões financeiras significativas.

Crise energética

O cenário energético sempre foi a pedra angular da atividade industrial, e os recentes eventos geopolíticos colocaram isso em evidência. Katz destaca o impacto da guerra entre a Rússia e a Ucrânia sobre os preços da energia, um desafio especialmente para os setores com uso intensivo de energia. Ele observa: “A perda do [cheap energy from Russian gas] é um grande desafio que pode muito bem ser uma das questões que definirão o desenvolvimento industrial alemão nos próximos anos.” Essa situação exige uma visão estratégica das empresas, principalmente no planejamento das flutuações do custo da energia e na exploração de alternativas sustentáveis.

Conselhos para investir na Alemanha em 2024

Para as empresas que pretendem se expandir para a Alemanha, Katz oferece uma palavra de cautela e orientação. “Certifique-se de que eles estejam em conformidade com as regulamentações de preços de transferência e gerenciem ativamente seus preços de transferência”, ele aconselha. “Como nem sempre é possível resolver a dupla tributação resultante com todos os países, isso pode levar à dupla tributação final e, portanto, é um risco financeiro significativo.”

Luc trabalha como especialista em IVA na Kreston MDS em Beersel e na Kreston VDN. Ele começou sua carreira como inspetor nas autoridades belgas de IVA. Ele oferece expertise em IVA e consultoria para o mercado de médio porte e PMEs. Luc também trabalhou em uma grande empresa Big 4 como diretor de IVA. Ele é especializado em questões de IVA da UE, comércio internacional e questões imobiliárias.

Atualização de janeiro dos Regulamentos de IVA da UE de 2024: Qual é o impacto real nas plataformas digitais da economia de gig?

O impacto das Regulamentações do IVA da UE de 2024 sobre a economia de biscates chegou às manchetes esta semana, pois os consumidores reagiram à atualização de 1º de janeiro, implementada apenas parcialmente em toda a UE. Apesar da cobertura nas mídias sociais, a nova atualização não tem como alvo os vendedores casuais, mas foi criada para preencher a lacuna do IVA, após uma decisão recente do tribunal do Reino Unido contra a Uber, que a redefiniu como empregadora e, portanto, sujeita ao IVA.

Conversamos com Luc Heylens, Diretor Técnico do Grupo de Impostos Indiretos da Kreston Global e Diretor de IVA da Kreston VDN na Bélgica para explicar o contexto mais amplo dessa decisão judicial e da nova atualização do IVA e o que isso significa para as empresas com operações na Europa.

IVA na era digital (ViDA)

A economia digital há muito tempo vem testando sistemas tributários antiquados, criados bem antes do surgimento da Internet. A lacuna do IVA na UE tem sido um foco da Comissão Europeia, com a perda de receita nos Estados-Membros chegando a 99 bilhões de euros em receitas de IVA em 2020. O ViDA(VAT in the Digital Age, IVA na Era Digital) tem sido parte da resposta, com a nova legislação adotada em toda a região a partir de 1º de janeiro de 2024. Com relação à introdução do ViDA. A Heylens está decidida a fazer a mudança,

“Estimativas conservadoras sugerem que um quarto das receitas perdidas pode ser atribuído diretamente à fraude do IVA ligada ao comércio intra-UE. O novo sistema introduz relatórios digitais em tempo real para fins de IVA com base no faturamento eletrônico, que fornecerá aos Estados-Membros informações valiosas necessárias para intensificar o combate à fraude no IVA, especialmente a fraude carrossel.”

Reduzindo a lacuna de € 99 bilhões do IVA

A Comissão Europeia já observou reduções impressionantes na lacuna do IVA, que caiu para € 61 bilhões em 2021. Isso foi atribuído a vários fatores ambientais diferentes, entre eles uma melhoria na conformidade durante a COVID para que as empresas pudessem ter acesso ao suporte. Heylens acredita que as empresas receberão bem o ViDA,

“As disposições do IVA na UE ainda podem ser onerosas para as empresas, especialmente para as PMEs, empresas em expansão e outras empresas que operam além das fronteiras. Já existe um grande custo envolvido na abertura de uma empresa. O ViDA permite que as empresas paguem o IVA em apenas um país membro. O ônus administrativo recai então sobre esse país para compartilhar o IVA corretamente com outros países membros.”

A introdução de um registro único de IVA em toda a UE

Com base no modelo já existente de “balcão único de IVA” para empresas de compras on-line, as propostas permitiriam que as empresas que vendem para consumidores em outro Estado-Membro se registrassem apenas uma vez para fins de IVA em toda a UE e cumprissem suas obrigações de IVA por meio de um único portal on-line em um único idioma. Outras medidas para melhorar a cobrança do IVA incluem tornar o “Import One Stop Shop” obrigatório para determinadas plataformas que facilitam as vendas aos consumidores na UE.

Mudanças no IVA que abordam a economia gig: Uber e Airbnb

As novas empresas da economia digital também trouxeram a economia gig, um desafio em termos de compreensão do que é uma empresa antes que o IVA possa ser aplicado. Processos judiciais recentes contra duas plataformas globais, Airbnb e Uber, estabeleceram que os motoristas e proprietários de residências são trabalhadores e não prestadores de serviços, o que significa que os indivíduos agora estão sujeitos ao IVA. A Uber foi condenada a pagar ao HMRC do Reino Unido £ 615 milhões em IVA pendente em 2022, abrindo a porta para a Comissão Europeia insistir que as empresas de plataforma declarem corretamente seu IVA nos estados membros. A Heylens acredita que o endurecimento das regulamentações era inevitável,

“Nesta era digital, a UE reconhece a complexidade de identificar quem exatamente fornece serviços como aluguel de acomodações ou transporte. O ponto crucial da questão está em distinguir se o prestador de serviços é uma pessoa física, como um motorista, ou uma empresa, como a Uber. Isso se torna particularmente desafiador quando os prestadores de serviços individuais, que são pessoas físicas, precisam se registrar para o IVA em seus respectivos países. Essa exigência pode levar a uma quantidade onerosa de formalidades, muitas vezes para um ganho mínimo. Portanto, se os pagamentos de IVA fossem centralizados por meio dessas plataformas, isso simplificaria o processo, reduzindo a carga de trabalho administrativo para prestadores de serviços individuais e garantindo um método mais simples de cobrança de IVA.”

Impacto nas empresas PMEs

Heylens espera que o setor de PMEs leve em conta esses desenvolvimentos e priorize o pagamento correto do IVA: “De acordo com as novas regras, as operadoras de economia de plataforma, em especial o aluguel de curto prazo de acomodações turísticas e o transporte de passageiros, se tornarão responsáveis pela cobrança e pela remessa do IVA às autoridades fiscais quando seus usuários não o fizerem, por exemplo, por serem uma pequena empresa ou um fornecedor individual (fornecedores considerados). A partir de 2025, essas plataformas serão responsáveis pelo pagamento do IVA em determinadas situações (transações C2C e C2B). O regulamento de implementação estipula que a plataforma está sujeita ao IVA em todos os casos em que o provedor não tenha fornecido um número de IVA válido.”

Faturamento eletrônico

Essas propostas e possíveis mudanças provavelmente terão um impacto significativo nos sistemas e processos das empresas. As empresas que operam na UE devem considerar se estão preparadas para as mudanças, caso elas entrem em vigor, especialmente em relação às mudanças nos sistemas que seriam necessárias para o faturamento eletrônico padronizado. Se implementado, o regime de simplificação (OSS) oferece às empresas oportunidades de simplificar suas obrigações de declaração.

A Heylens está decidida sobre as mudanças, mas alerta que as empresas devem considerar essas atualizações em seu planejamento financeiro,

“É claro que indivíduos e empresas frequentemente buscam maneiras de contornar o pagamento do IVA, o que é uma prática típica em transações tributáveis, como o caso do Uber no Reino Unido. Ele prevê as prováveis penalidades para as empresas de menor porte, e a magnitude dos impostos não pagos e os acordos resultantes destacam os riscos financeiros significativos envolvidos. Devemos orientar nossos clientes, especialmente aqueles que atuam na economia gig ou que utilizam várias plataformas, a aderir às regulamentações do IVA. Considerando as graves implicações financeiras da não conformidade e a iminente aplicação de novas regulamentações dentro de alguns meses a alguns anos, precisamos informar e preparar nossos clientes prontamente.”

Se desejar obter orientação sobre o novo Regulamento do IVA da UE de 2024 e como ele pode afetar sua empresa, entre em contato.

Notícias

Incentivos à inovação na Holanda

janeiro 9, 2024

Os incentivos à inovação na Holanda, com sua abordagem estratégica ao desenvolvimento econômico, oferecem um mercado atraente para empresas que buscam inovação e crescimento. O governo holandês implementou uma série de incentivos para atrair e fomentar investimentos em vários setores. Essas iniciativas não apenas ressaltam o compromisso do país em promover um ambiente de negócios competitivo, mas também refletem seu compromisso com a sustentabilidade e o avanço tecnológico.

Principais setores e política de inovação

O ponto central da estratégia holandesa é o foco em 10 Setores Principais, áreas em que a Holanda possui uma relevância global significativa. Esses setores incluem AgroFood, Horticultura, Alta Tecnologia, Energia e outros. O governo, por meio de Parcerias Público-Privadas (PPPs), oferece apoio substancial a esses setores. Cada setor tem um contrato de inovação que define metas e estratégias específicas, abrindo caminho para o aprimoramento da pesquisa e do desenvolvimento, principalmente para enfrentar os desafios sociais, como as mudanças climáticas.

Lei de Pesquisa e Desenvolvimento da Holanda (WBSO)

O WBSO (Lei Holandesa de Pesquisa e Desenvolvimento) é um esquema criado para incentivar a inovação tecnológica, oferecendo benefícios fiscais para gastos com P&D. Ele oferece isenção fiscal para custos salariais e outras despesas de P&D, compensando uma porcentagem desses custos com o imposto sobre salários. Inicialmente, o WBSO cobria apenas os custos salariais, enquanto outras despesas de P&D, como a compra de equipamentos, eram subsidiadas pelo Subsídio de Pesquisa e Desenvolvimento (RDA).

No entanto, desde 2016, tanto a WBSO quanto a RDA foram fundidas sob o nome WBSO, com benefícios fiscais agora disponíveis como um desconto de imposto sobre salários. O valor do desconto depende dos custos totais de qualificação e é aplicado a diferentes tipos de projetos de P&D, incluindo pesquisa técnico-científica, desenvolvimento de produtos e desenvolvimento de novos softwares. O trabalho específico de P&D em farmácia também se qualifica para o WBSO. A taxa de abatimento é de 32% para os primeiros € 350.000 e de 16% depois disso, com os empresários iniciantes recebendo um abatimento de 40% sobre os primeiros € 350.000. As solicitações para o desconto devem ser enviadas on-line, com prazos variáveis, dependendo do tipo de empresa.

Caixa de inovação

Na Holanda, as empresas que se envolvem em atividades de P&D qualificadas podem se beneficiar de uma alíquota efetiva de imposto corporativo reduzida de 9% sob o regime Innovation Box. Esse incentivo tem o objetivo de estimular a pesquisa e o desenvolvimento inovadores.

Para se qualificar, as empresas devem atender a determinadas condições. Para pequenos contribuintes, uma declaração de P&D é suficiente para entrar na Caixa de Inovação, que pode incluir propriedade intelectual (PI) não protegida. Os contribuintes de maior porte precisam de uma declaração de P&D e de um “bilhete legal”, que pode ser uma patente, um registro de software ou um reconhecimento legal semelhante.

Os pequenos contribuintes são definidos como aqueles com benefícios brutos de todos os ativos intangíveis inferiores a 37,5 milhões de euros em cinco anos fiscais e um faturamento líquido não superior a 250 milhões de euros. Os benefícios provenientes de inovação ou tecnologia são elegíveis para o Innovation Box se excederem os custos totais de produção desses ativos, conhecidos como o limite do box. Esse limite inclui os custos de fabricação, mas exclui os custos de pesquisa fundamental.

Os benefícios que podem ser alocados ao Innovation Box incluem royalties, lucros de vendas ou parte dos rendimentos de um produto, mas eles podem ser reduzidos se parte da P&D for realizada por uma parte afiliada. A alíquota efetiva de 9% aplica-se somente aos benefícios de P&D qualificados que excedem os custos de produção.

Os contribuintes podem optar anualmente por colocar ativos intangíveis qualificados na Innovation Box. No entanto, os ativos ainda em desenvolvimento não são elegíveis. As perdas de inovação são dedutíveis à taxa de imposto padrão e podem ser compensadas com lucros tributáveis de outros anos.

Para pequenos benefícios de P&D, uma opção de montante fixo permite que os contribuintes apliquem uma porcentagem fixa do lucro (até 25%, máximo de € 25.000) para o Innovation Box, simplificando o processo para empresas com atividades de P&D de menor escala. O montante fixo se aplica ao ano de produção do ativo e aos dois anos seguintes.

Subsídios regionais

Em alinhamento com o Fundo Europeu de Desenvolvimento Regional (EFRD), a Holanda oferece subsídios regionais com foco em inovação, pesquisa, agenda digital, apoio a PMEs e transição para uma economia de baixo carbono. Esses subsídios são adaptados para atender às necessidades e oportunidades exclusivas das diferentes regiões do país.

Investimentos

Os incentivos ao investimento do governo holandês abrangem uma ampla gama de áreas. Três esquemas notáveis são a Dedução de Investimento Ambiental (MIA), a Dedução de Investimento em Energia (EIA) e a Kleinschaligheidsinvesteringsaftrek (Dedução de Investimento em Pequena Escala)

MIA (Milieu Investerings Aftrek) (Esquema de dedução de investimentos ambientais)

O MIA incentiva investimentos em equipamentos e tecnologias ecologicamente corretos. Ele permite que as empresas solicitem deduções fiscais adicionais com base em uma porcentagem de seus custos de investimento em tecnologias sustentáveis, apoiando a transição para uma economia mais verde.

EIA (Energie Investerings Aftrek) (Esquema de dedução de investimentos em energia)

Paralelamente ao MIA, o EIA incentiva investimentos em tecnologias de eficiência energética e energia sustentável. As empresas que investem em equipamentos de economia de energia podem se beneficiar de deduções fiscais, ressaltando o compromisso do governo com a conservação de energia e a sustentabilidade.

Kleinschaligheidsinvesteringsaftrek (Dedução de investimentos em pequena escala)

A dedução de investimentos em pequena escala permite que os empresários deduzam investimentos em equipamentos de capital que variam de € 2.600 a € 353.973 em 2023. As deduções são aplicáveis no ano em que o investimento é feito, coincidindo com a obrigação de compra e pagamento do equipamento de capital. Se o equipamento não for destinado ao uso no ano do investimento, uma parte da dedução poderá ser diferida para o ano seguinte.

Finanças

A Holanda oferece vários incentivos de financiamento, principalmente o BMKB (Esquema de Garantia de Crédito para PMEs) e o GO (Garantia de Crédito Corporativo).

BMKB (Borgstelling MKB Kredieten) (Esquema de garantia de crédito para PMEs)

O BMKB tem como objetivo facilitar o fornecimento de crédito às PMEs, aumentando sua capacidade de garantir empréstimos por meio do fornecimento de garantias governamentais para uma parte do valor do crédito, reduzindo assim o risco para os bancos.

GO (Garantie Ondernemingsfinanciering) (Garantia de Crédito Corporativo)

O GO ajuda as empresas maiores a tomar empréstimos de valores significativos, oferecendo uma garantia do governo para uma parte do capital, facilitando assim o acesso ao financiamento.

Outros esquemas financeiros

Além disso, o governo holandês oferece uma série de instrumentos financeiros para apoiar a transformação de ideias em novos produtos, serviços e processos lucrativos. Esses esquemas atendem tanto às PMEs quanto às grandes empresas, facilitando a inovação e o crescimento.

Se quiser falar com um especialista sobre os incentivos à inovação disponíveis na Holanda, entre em contato.

Notícias

Christina Tsiarta

Serviços de consultoria em sustentabilidade, ESG e mudanças climáticas, membro do Comitê Global ESG da Reston

Christina é uma consultora experiente, especializada em ESG, sustentabilidade e mudanças climáticas. Ela tem mais de 13 anos de experiência e trabalhou com várias organizações, incluindo municípios locais, agências governamentais nacionais, as Diretorias Gerais da Comissão Europeia e o setor privado em diferentes setores.

Laurent Le Pajolec

Membro do Conselho EXCO A2A Polska, membro do Comitê ESG Global da Kreston

Gerente geral e acionista de empresas de consultoria com formação em Marketing/Desenvolvimento de Negócios e Finanças, com experiência direta em diversos setores (Imobiliário, Transportes, Fintech, Legaltech, M&A, Importação-Exportação, RH, Reestruturação). Membro da diretoria da Exco Polska.

Impacto do fundo Next Generation EU (NGEU)

janeiro 8, 2024

O fundo Next Generation EU (NGEU) pode ser a chave para uma Europa mais sustentável para as pequenas e médias empresas. Pedimos aos membros do Comitê Global de ESG da Kreston, Laurent Le Pajolec, da Exco Poland, e Christina Tsiarta, da Kreston ITH, no Chipre, que analisassem alguns dos recentes incentivos dados aos países pelo fundo NGEU e como isso afeta as empresas europeias.

Pacote de recuperação de fundos do Next Generation EU (NGEU)

O fundo Next Generation EU (NGEU) é um pacote de recuperação de 750 bilhões de euros que visa ajudar a União Europeia a se recuperar da pandemia da COVID-19 e construir um futuro mais sustentável e resiliente. O fundo inclui vários incentivos, créditos fiscais e subsídios destinados a ajudar as pequenas e médias empresas (PMEs) a adotar práticas comerciais sustentáveis.

A missão do fundo Next Generation EU (NGEU)

Um dos principais objetivos dos incentivos do Fundo NGEU é impulsionar a Europa a alcançar um status de emissões líquidas zero de carbono até 2050, garantindo efetivamente que o continente não emita mais gases de efeito estufa do que pode sequestrar. Considerando o custo considerável do financiamento na Europa, em parte devido à inflação, é imperativo que as empresas tenham acesso a opções de financiamento acessíveis para facilitar sua transição para práticas sustentáveis e ecologicamente corretas, incluindo novos investimentos. Além disso, os governos devem ampliar o apoio para facilitar investimentos significativos, especialmente em infraestrutura de energia, para reduzir as emissões por meio da otimização do mix de energia. A urgência em torno da transformação do mix de energia foi ainda mais acentuada pelos fortes picos de preço da energia resultantes do conflito entre a Rússia e a Ucrânia.

De acordo com um relatório da Deloitte de julho de 2023, 62% das empresas europeias expressaram sua disposição de adotar mecanismos semelhantes ao NGEU em face de possíveis instabilidades sistêmicas decorrentes de tensões geopolíticas ou crises energéticas e ambientais. O mesmo relatório indica que 54% dos entrevistados demonstram otimismo quanto à capacidade da NGEU de conduzir as economias dos estados membros a uma trajetória de crescimento, aumentar sua competitividade e promover a modernização em suas nações.

Alguns investidores e capitalistas de risco tomaram decisões estratégicas para financiar o setor de Greentech. No entanto, o financiamento de startups, especialmente em seu início, continua sendo um esforço desafiador. A introdução de subsídios especializados para startups seria um acréscimo valioso. Dado o foco cada vez maior na sustentabilidade e na otimização do mix de energia, a promoção da inovação é fundamental para garantir a conformidade com os compromissos ambientais da União Europeia.

Conforme observado pelo Banco Central Europeu (BCE), o NGEU mobiliza até 807 bilhões de euros a preços correntes em financiamento, o equivalente a 6% do PIB da UE em 2020. Os Estados-Membros da UE solicitaram 581 bilhões de euros desse montante total. Dos sete programas do NGEU, o Recovery and Resilience Facility (RRF) responde por 90% do valor total. Cerca de metade dos fundos do RRF é disponibilizada na forma de subsídios não reembolsáveis aos Estados-Membros, enquanto a outra metade é na forma de empréstimos. Também foi disponibilizado mais financiamento para os países mais afetados pela crise pandêmica, com PIB per capita mais baixo e/ou níveis de dívida em relação ao PIB relativamente mais altos.

Financiamento do RRF (Recovery and Resilience Facility, Mecanismo de Recuperação e Resiliência)

O financiamento do RRF foi disponibilizado para os Estados Membros, condicionado à implementação de planos nacionais de recuperação e resiliência (RRPs), que definiram investimentos e reformas concretos alinhados com as orientações da UE para cada Estado Membro. Cada RRP foi avaliado pela Comissão Europeia e aprovado pelo Conselho da UE.

As reformas estruturais dos PRRs se concentraram no setor público, nas condições estruturais para as transições ecológica e digital e nas políticas “brandas” do mercado de trabalho. Portanto, por meio dos RRPs, aOs incentivos de fundos, créditos fiscais e subsídios do NGEU estão moldando práticas comerciais sustentáveis na Europa para nações e empresas de todos os portes, inclusive PMEs.

As condições de estrutura verde/digital, como revisões ecologicamente corretas dos códigos de construção, representam 24% das reformas. As reformas do setor público também apoiam as transições ecológica e digital, por exemplo, promovendo a governança eletrônica. Além disso, os planos de reforma têm o potencial de reduzir as ineficiências do setor público, incluindo o uso de recursos (por exemplo, energia, materiais, resíduos, água, etc.) e melhorar as condições estruturais para investimentos privados em projetos verdes e digitais, com efeitos de arrasto em várias áreas.

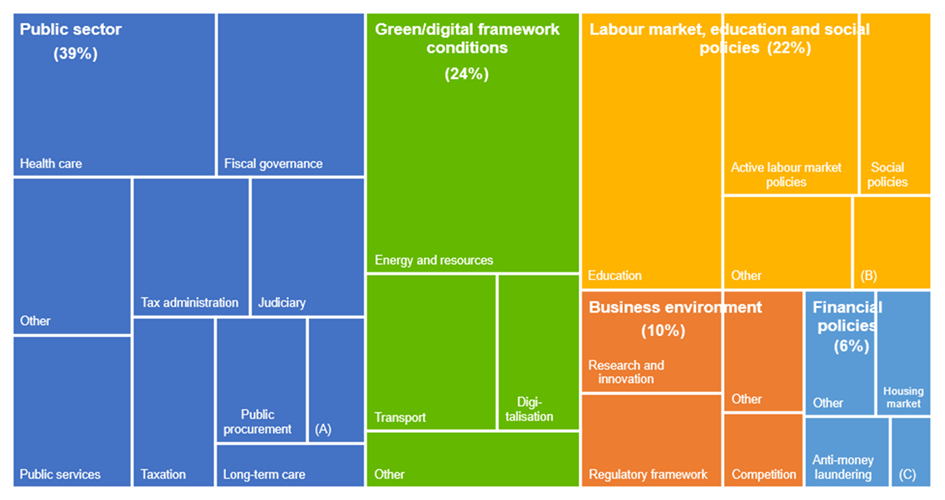

A Figura 1 mostra o detalhamento das reformas do PRR na área da UE por área de política.

Figura 1: Desagregação das reformas do PRR nos países da zona do euro por área de política (porcentagem do total)

Fonte: Equipe do BCE.

Observações: (A) Pensões; (B) Legislação de proteção ao emprego, estrutura para contratos de trabalho; (C) Estruturas de insolvência. A classificação é baseada em uma avaliação da equipe do BCE. Ele foi aplicado no nível de marcos e metas individuais.

Após a COVID, as empresas europeias estão separando as cadeias de suprimentos da China, buscando uma alternativa mais próxima de casa. Com isso, a legislação da UE que orienta os relatórios de ESG faz com que as grandes empresas busquem boas credenciais ecológicas.

Muitas empresas optaram por transferir sua produção para a Europa Central e Oriental nos últimos anos, devido ao aumento dos custos operacionais no restante da Europa. Existem muitos benefícios para esse nearshoring, como um pool de talentos qualificados, cada vez mais fluentes em inglês, um mercado de trabalho em crescimento, o que significa que as empresas não enfrentam escassez de mão de obra qualificada e um custo de vida mais baixo, incluindo custos operacionais, de energia e de mão de obra, enquanto essas regiões podem se orgulhar de leis rígidas de privacidade e segurança de dados para a realocação de empresas.

Transição de energia verde

Muitos países da Europa Central e Oriental estão atualmente em meio a uma transição energética, com uma parte significativa de sua produção de energia ainda dependente de combustíveis fósseis.

De acordo com a Diretoria de Meio Ambiente da OCDE, na nona conferência ministerial do Meio Ambiente para a Europa, realizada em outubro de 2022, observou-se que, embora todos os países do Leste Europeu, do Cáucaso e da Ásia Central (EECCA) tenham adotado a Agenda 2030 para o Desenvolvimento Sustentável e o Acordo de Paris e os tenham traduzido em estratégias e políticas nacionais, o ritmo do progresso em direção a uma economia verde não foi suficientemente rápido. A produtividade energética e de CO2 da região é muito menor do que as médias da UE. A exposição da população ao material particulado fino (PM2,5) continua alta, com mortes prematuras associadas devido à poluição por PM2,5. A falta de progresso geralmente se deve à instabilidade política ou a conflitos contínuos, que sufocam as reformas e a implementação de políticas. Portanto, esse nearshoring de negócios pode afetar o cenário de ESG em toda a UE.

Alguns países do Leste Europeu, como a Polônia, que atualmente dependem de uma combinação de energia de carvão e gás, estão ativamente envolvidos em esforços de transição ecológica, incluindo o desenvolvimento de projetos de energia solar, hidrelétrica, biogás e eólica offshore. Além disso, estão em andamento planos para a construção de usinas nucleares para gerenciar melhor os recursos energéticos.

Os obstáculos para a realização de uma transição ecológica incluem uma infraestrutura de energia desatualizada e desafios relacionados à obtenção de acordos e cotas de energia para projetos de energia renovável, o que significa que fundos como o NGEU são essenciais para criar a infraestrutura para a mudança. O mix de energia na região é caracterizado por um atraso na transição ecológica. Você pode ver o mix de energia atual aqui:

No entanto, a guerra da Rússia na Ucrânia oferece um motivo adicional para acelerar a transição para uma economia verde e de zero líquido nessas regiões, o que poderia beneficiar todas as empresas que se mudarem para lá. Os países estão buscando mudar a dependência de combustíveis fósseis da Rússia para energias renováveis devido aos preços altos e imprevisíveis e aos problemas de fornecimento. Isso se traduzirá em incentivos para que as empresas invistam em eficiências operacionais e no fornecimento e produção de energia renovável. A transição da economia verde exige maior cooperação entre diferentes setores e partes interessadas e entre os níveis de governança.

As empresas se beneficiarão de melhores relacionamentos com todas as partes interessadas e de maior transparência, o que pode afetar positivamente o valor de sua marca. Além disso, os países da EECCA estão aprimorando a legislação e os instrumentos de política que oferecem incentivos suficientes para que as empresas cumpram a legislação ambiental ou até mesmo vão além da conformidade. Parte do financiamento para essa transição virá de fundos públicos e o restante, do setor privado, nacional e internacional. As empresas terão a oportunidade de usar esses incentivos para fazer a transição para práticas operacionais mais sustentáveis e criar resiliência a longo prazo. Todas essas ações têm um impacto positivo no cenário de ESG em toda a Europa.

Mão de obra barata; dilema ético ou necessidade comercial?

Os países da União Europeia (UE) estão enfrentando o envelhecimento da população e uma mudança significativa da industrialização para uma economia baseada em serviços na Europa Ocidental, o que já levou a um aumento notável na inflação salarial.

Tradicionalmente, o Leste Europeu, com custos variáveis mais baixos, tem sido muito mais competitivo, mas com a escassez de mão de obra, principalmente nos setores emergentes, e códigos trabalhistas rigorosos, os salários começaram a subir. Um exemplo ilustrativo é o aumento substancial do salário mínimo da Polônia, que subiu de 500 euros em 2017 para aproximadamente 1.000 euros a partir de 1º de janeiro de 2024.

Eficiência de recursos

No contexto da Taxonomia da UE, que é indispensável para o avanço da transição ecológica e para o alinhamento com os compromissos da UE relacionados ao clima, os principais determinantes de um processo de nearshoring bem-sucedido são a composição do mix de energia e o foco na eficiência dos recursos. Essa abordagem é fundamental para atingir as metas de redução de CO2 e garantir que a população local se beneficie dessas iniciativas.

Até certo ponto, os custos trabalhistas mais baratos são o resultado de fazer negócios em um país com um custo de vida e custos operacionais mais baixos. Embora isso também possa ser resultado de uma legislação frouxa, esse não parece ser o caso na Europa Central e Oriental.

Metas ESG nacionais do Leste Europeu

De acordo com a OCDE e a Força-Tarefa de Ação Verde, muitos países do Leste Europeu, do Cáucaso e da Ásia Central (EECCA) definiram e atualizaram metas nacionais para orientar sua transição para uma economia verde, inclusive sobre proteção ambiental, mudança climática e gerenciamento de recursos naturais.

Todos os países da EECCA adotaram suas metas nacionais de ação climática por meio de suas Contribuições Nacionalmente Determinadas (NDCs). Houve progresso no desenvolvimento de estruturas de políticas ambientais em nível nacional na região, acompanhado pela criação de vários mecanismos de coordenação interministerial.

Além disso, os ministérios e agências ambientais de alguns países da EECCA foram fortalecidos em termos de suas atribuições e responsabilidades. Os países da EECCA integraram medidas de estímulo ecológico em sua resposta à pandemia da COVID-19 e em seus pacotes de recuperação mais amplos. Por fim, embora os mercados de capitais dos países da EECCA ainda não estejam contribuindo significativamente para o financiamento de investimentos verdes, os títulos verdes também estão se tornando uma classe de ativos por si só. De acordo com essas reformas políticas, vários indicadores mostraram sinais de progresso na produtividade dos recursos e na qualidade ambiental na região da EECCA.

Benefício mútuo

Portanto, embora ainda sejam necessárias melhorias significativas, os custos de mão de obra mais baratos não parecem ser o resultado de uma legislação frouxa ou de práticas operacionais antiéticas. Muito pelo contrário, parece que na região da EECCA as empresas poderão se beneficiar de custos de mão de obra mais baratos e, ao mesmo tempo, adotar práticas de produção mais ecológicas e éticas.

Especialista em impostos da Kreston e diretor regional de impostos do Kreston Global Tax Group, Jelle Bakker realizou muitas contribuições na área de tributação internacional nos últimos 35 anos, incluindo 10 anos como consultor tributário sênior do Global Network Bank.

Diretiva Antielisão Fiscal 3 (ATAD 3) – Entendendo a Diretiva Unshell na UE

A Diretiva Antielisão Fiscal 3 (ATAD 3), também conhecida como Diretiva Unshell, é uma proposta fundamental da Comissão da UE que visa a coibir o uso indevido de entidades de fachada para fins fiscais.

A legislação estava programada para entrar em vigor a partir de 1º de janeiro de 2024, mas a implementação da diretriz poderia ser adiada até janeiro de 2026.

Vale a pena observar que as entidades de fachada localizadas fora da UE, especialmente na Suíça, Reino Unido, Dubai, Cingapura e Hong Kong, serão cobertas pela ATAD 4.

Em uma entrevista recente, Jelle R Bakker, Diretor do Grupo de Impostos Regionais Globais da Kreston, esclarece as complexidades do ATAD 3.

O enigma da empresa de fachada

Há muito tempo, as empresas de fachada são motivo de preocupação, muitas vezes servindo como veículos para planejamento fiscal agressivo ou evasão fiscal. A proposta da Comissão Europeia visa a resolver esse problema, garantindo que as empresas fantasmas na UE não possam se beneficiar de vantagens fiscais.

Uma empresa de fachada é uma corporação que exibe pouca ou nenhuma atividade econômica. A UE estima que 75.000 empresas, que representam menos de 0,3% do número total de empresas ativas na UE, se enquadram nessa classificação.

A diretriz Unshell: Um guia passo a passo

Etapa 1: Gateways

De acordo com Jelle, qualquer entidade envolvida em atividade econômica, considerada residente fiscal e qualificada para receber um certificado de residência fiscal em um estado membro se enquadra no escopo da Diretiva Unshell.

A entidade deve atender a três gateways cumulativos:

Renda passiva: Mais de 65% das receitas nos dois anos fiscais anteriores devem se qualificar como “renda relevante” de acordo com a ATAD 3.

Atividade transfronteiriça: Pelo menos 55% da renda relevante deve ser obtida ou paga por meio de transações internacionais.

Administração terceirizada: A administração das operações cotidianas e a tomada de decisões sobre funções significativas foram terceirizadas nos últimos dois anos fiscais.

Etapa 2: Indicadores mínimos de substância

As entidades que atendem aos gateways sem exceções ou isenções temporárias são consideradas “em risco”. As obrigações de relatório determinam se a entidade tem substância mínima ou nenhuma substância, automaticamente trocada com outros estados membros.

A entidade deve declarar três “indicadores mínimos de substância” cumulativos em sua declaração fiscal anual:

A entidade tem suas próprias instalações (ou uso exclusivo delas) em seu estado membro.

A entidade possui pelo menos uma conta bancária ativa ou uma conta de dinheiro eletrônico na UE.

A entidade tem um diretor qualificado e autorizado, ou a maioria dos funcionários equivalentes em tempo integral são residentes fiscais no estado membro da entidade.

Etapa 3: Presunção de falta de substância mínima

Presume-se que as entidades que não atendem aos indicadores mínimos de substância acima sejam empresas de fachada. A comprovação documental, incluindo atividades comerciais, atividades terceirizadas, diretores ou funcionários residentes, detalhes da conta bancária e comprovação da atividade da conta bancária, deve ser fornecida com a declaração de imposto de renda.

Etapa 4: refutação da presunção

Uma entidade pode refutar essa presunção fornecendo o seguinte:

Evidência de apoio adicional da lógica comercial por trás do uso da entidade ● informações sobre os funcionários Evidência concreta da tomada de decisões no estado membro.

A contestação, se aceita, pode ser válida por cinco anos se as circunstâncias permanecerem inalteradas.

Etapa 5: Carve-outs e isenção

As entidades a seguir estão isentas das exigências de relatórios nos termos da Diretiva Unshell:

Entidades regulamentadas (financeiras) específicas Gestores de fundos de investimentos alternativos ● entidades listadas Entidades com acionistas e negócios operacionais no mesmo estado membro ● empresas holding com acionistas ● entidades controladoras no mesmo estado membro

Etapa 6: Consequências fiscais da empresa Shell

As entidades que atendem aos três critérios, consideradas como não atendendo aos indicadores mínimos de substância e incapazes de refutar a presunção de ser uma empresa de fachada, enfrentam várias consequências fiscais.

Isso inclui a negação de um certificado de residência fiscal, a negação de benefícios fiscais nos termos de tratados fiscais e diretrizes fiscais da UE, o tratamento como uma entidade desconsiderada pelos estados membros onde os acionistas estão localizados e a imposição de impostos retidos na fonte sobre pagamentos à entidade de fachada.

Etapa 7: Intercâmbio de informações e auditorias fiscais

Os Estados-Membros obtêm acesso automático a informações sobre entidades de fachada por meio da troca automática de informações nos termos da Diretiva Unshell. Além disso, os estados-membros podem solicitar auditorias fiscais quando houver suspeita de não conformidade.

A Diretiva Unshell impõe penalidades por não conformidade, com a Comissão Europeia propondo uma sanção pecuniária administrativa de pelo menos 5% do faturamento da entidade no ano fiscal relevante.

ATAD 3 – A abordagem da UE e os desenvolvimentos recentes

Jelle oferece uma perspectiva crítica sobre a abordagem da UE, afirmando que “a UE está usando uma marreta para quebrar uma noz”. Com apenas 0,3% das empresas enquadradas na classificação de empresa de fachada, Jelle sugere que as regras antiabuso existentes na UE, incluindo conceitos de substância e várias disposições nacionais e de tratados, já abordam as preocupações com a evasão fiscal.

Desenvolvimentos recentes, incluindo uma proposta de compromisso da presidência espanhola do Conselho da UE, visam garantir que a Diretiva Unshell não prejudique as regras antiabuso dos estados membros existentes. Em 5 de setembro de 2023, foram levantadas preocupações durante uma reunião do grupo de trabalho da UE sobre questões tributárias. Alguns países expressaram preocupação com o fato de que as entidades não consideradas empresas de fachada segundo os critérios da Unshell poderiam ser consideradas legítimas, burlando assim as regras nacionais antiabuso.

A proposta de compromisso enfatiza que a Unshell Directive não introduz novos padrões, mas agrega valor ao identificar casos “manifestos” de entidades de fachada por meio de um processo baseado em risco e presunção.

As entidades que não forem consideradas entidades de fachada manifestas não estarão sujeitas a obrigações e consequências adicionais nos termos da Diretiva Unshell. No entanto, o estado membro em que essa entidade está localizada mantém o direito de concluir de outra forma após uma auditoria de acordo com suas regras nacionais.

Outros esclarecimentos asseguram que a administração de outro estado membro poderia considerar tal entidade como desprovida de substância econômica suficiente nos termos das disposições nacionais, mesmo que não nos termos da diretiva. A proposta de compromisso visa impedir que a Unshell prejudique as regras nacionais antiabuso ou antievasão fiscal.

Os Estados-Membros são incentivados a não serem impedidos de aplicar outras consequências a entidades consideradas “shells” nos termos da Unshell ou a partes não sujeitas a consequências nos termos da Unshell.

A proposta também sugere ajustes no limite de receita e no valor contábil para entidades excluídas do escopo da diretiva. Entidades governamentais de propriedade integral de governos de estados membros ou que não sejam consideradas entidades de alto risco estão excluídas do Unshell.

Atualização significativa

Em conclusão, a Diretiva Unshell é uma mudança radical na abordagem da UE para combater a evasão fiscal por meio de entidades de fachada. As empresas devem seguir essas etapas para garantir a conformidade e o planejamento fiscal estratégico nesse cenário fiscal europeu em evolução.

À medida que a diretriz passa por mais discussões e possíveis alterações, manter-se informado e ágil será crucial para as empresas que operam na UE.

Para falar com um de nossos experientes especialistas em impostos da UE, entre em contato.

Como sócio-gerente da Kreston Ucrânia, Sergey Atamas tem mais de 20 anos de experiência em consultoria de gestão, finanças corporativas e transformação de negócios. Ele conduz a estratégia de negócios, lidera investimentos e práticas de consultoria. A experiência de Sergey abrange financiamento de ações e projetos, estratégia de TI, planejamento de negócios e análise de clientes. Ele tem experiência notável no setor de TI, telecomunicações, manufatura, energia, produtos de consumo e logística, contribuindo significativamente para o cenário de negócios em evolução da Ucrânia.

O caminho da Ucrânia para a recuperação econômica

janeiro 4, 2024

Os sinais de recuperação econômica da Ucrânia podem ser uma surpresa para alguns. Desde fevereiro de 2022, a economia global tem sentido o impacto da guerra entre a Rússia e a Ucrânia. Dos preços do petróleo à falta de grãos, muitos países têm enfrentado problemas com a cadeia de suprimentos.

Não é de se surpreender que a economia ucraniana tenha sido a que mais sentiu o impacto, conforme articulado em uma entrevista recente com Sergey Atamas, da Kreston Ukraine. O Atamas apresenta uma narrativa de resiliência e redirecionamento estratégico. “Inicialmente, perdemos cerca de 50% de nossos clientes quase da noite para o dia”, revela Atamas, destacando o impacto imediato do conflito sobre as empresas ucranianas. No entanto, a resposta global foi rápida e transformadora. A Kreston Ucrânia, por exemplo, recuperou 90% de sua receita anterior à guerra em um ano e meio.

Aliados apoiam a recuperação econômica da Ucrânia

Ao contrário da previsão sombria de uma queda de 50% no PIB, a Ucrânia conseguiu um declínio mais modesto para 29% em 2022, com projeções de um crescimento de 4,7% em 2023. Essa surpreendente resiliência, observa Atamas, é creditada à “assistência financeira sem precedentes dos aliados, ao aumento dos gastos do governo e à liberação de territórios”. Os empréstimos internos e o apoio internacional desempenharam papéis cruciais, com o primeiro ultrapassando US$ 11 bilhões e o segundo chegando a US$ 33,8 bilhões em 2023.

As empresas ucranianas reformularam seus modelos quase da noite para o dia, explica Atamas,

“Para se manterem à tona, as empresas ucranianas tiveram que reconfigurar os processos internos e recorrer ao gerenciamento de crises. Algumas medidas populares incluem a adaptação das estratégias de negócios e o foco nas necessidades atuais do mercado, a expansão da base de clientes e do público-alvo, a entrada em mercados internacionais e a busca de financiamento/investimentos ou novos parceiros.”

Atamas também destaca o papel da tecnologia nas estratégias de adaptação da Ucrânia. Recursos significativos estão sendo canalizados para tecnologias militares e projetos de segurança. Recentemente, ele até lançou seu próprio negócio: “Growexa é uma plataforma SaaS voltada para projetos de sourcing em todo o mundo, fornecendo aos investidores um sistema de pesquisa detalhado e uma análise profunda baseada em IA”.

Impactos específicos do setor

Apesar da intervenção, alguns setores sofreram o impacto do conflito mais do que outros, explica Atamas: “A indústria metalúrgica, uma pedra angular da economia da Ucrânia, sofreu uma redução de 70% em 2022. O setor de energia, fortemente visado desde o final de 2022, sofreu uma queda de 90% nas exportações de eletricidade. A agricultura, outro setor importante, enfrentou perdas superiores a US$ 40 bilhões.” Atamas aponta a necessidade de “adaptar as estratégias de negócios e expandir a base de clientes” como táticas vitais de sobrevivência para as empresas.”

Investimento estrangeiro

Além do desafio de manter a economia ucraniana em movimento para não afetar negativamente os cidadãos que já estão lidando com os desafios de viver com a guerra, explica Atamas, os investidores internacionais pausaram a atividade, mas não pararam totalmente: “Em 2022, os influxos de investimento estrangeiro direto foram 5,8 vezes menores do que em 2021, totalizando US$ 1,1 bilhão, com uma saída de US$ 529 milhões. Em 2023, a situação melhorou significativamente, com os fluxos de entrada atingindo US$ 2,4 bilhões em seis meses e os fluxos de saída totalizando apenas US$ 19 milhões.

Apesar dos riscos do tempo de guerra, os investidores estão dispostos a investir em novos projetos ucranianos. A operadora de logística polonesa Laude transferiu ativos no valor de 100 milhões de euros para a Ucrânia após encerrar seus negócios na Rússia e planeja aumentar os investimentos. A empresa alemã Pfeifer & Langen adquirirá sua sexta usina de açúcar na Ucrânia e a empresa alemã Bayer está investindo 60 milhões de euros para expandir suas instalações na região de Zhytomyr.

Os aliados também têm sido particularmente favoráveis no incentivo ao investimento estrangeiro direto, “A Bpifrance Assurance Export fornecerá seguro para empresas francesas que investem na Ucrânia, cobrindo até 95% das perdas de ativos do investidor ou obrigações do devedor. A principal condição é a participação ativa na reconstrução da Ucrânia antes do fim da guerra em grande escala.”

Conselhos para empresas estrangeiras na Ucrânia

O Atamas presta consultoria para alavancar os incentivos de investimento do país para entidades estrangeiras que desejam investir na Ucrânia, incluindo apoio estatal substancial e isenções fiscais.

“Investir na Ucrânia ainda pode ser pragmático, mesmo em tempos de guerra”, afirma ele. O processo de recuperação, sugere ele, será reforçado por esforços internacionais como o Ukraine Assistance Fund da Comissão Europeia e colaborações com empresas como a BlackRock e a JPMorgan Chase na criação de um banco de reconstrução para atrair US$ 400 bilhões.

Atamas acredita que o governo também está sendo assertivo com incentivos para atrair investidores de volta à Ucrânia, com “até 30% de apoio estatal para investimento de capital, desenvolvimento de infraestrutura e isenções de imposto de renda corporativo por até 10 anos”.

Plano de recuperação econômica de 10 anos da Ucrânia

Apesar dos primeiros sinais encorajadores, Atamas tem certeza de que o caminho para a recuperação da Ucrânia ainda está em sua infância. “No início de 2023, o Banco Mundial estimou as necessidades de reconstrução e recuperação da Ucrânia em cerca de US$ 411 bilhões para a próxima década. Espera-se que as empresas privadas ucranianas e internacionais contribuam para o desenvolvimento da infraestrutura e a revitalização econômica da Ucrânia.

O Parlamento Europeu apoiou a iniciativa da Comissão Europeia de criar um fundo especial de assistência à Ucrânia de até 50 bilhões de euros. O objetivo desse fundo é fornecer apoio financeiro estável e previsível à Ucrânia de 2024 a 2027, incluindo subsídios diretos, créditos, mobilização de investimentos privados por meio de garantias e financiamento misto”.

Expansão prevista

Atamas descreve o mais provável como: “Combate ativo com a Rússia até 2025 com mudanças mínimas na linha de frente. Nesse cenário, a economia da Ucrânia continuará a se recuperar nos próximos dois anos, com um crescimento modesto do PIB. No entanto, as abordagens para transformar a economia e criar condições para que o capital privado estrangeiro impulsione os projetos de investimento ucranianos estão sendo desenvolvidas atualmente. Espera-se um boom econômico a partir de 2026.”

Se você já faz negócios na Ucrânia ou gostaria de expandir para a região e gostaria de conversar com um de nossos especialistas, entre em contato.

Notícias

Guillermo Narvaez

Sócio tributário do escritório da Kreston na Cidade do México, Kreston FLS

Guillermo Narvaez é sócio tributário do escritório da Kreston FLS na Cidade do México e diretor técnico tributário do Global Tax Group, Kreston Global e membro da International Fiscal Association (IFA). Guillermo é especialista em tributação internacional, impostos corporativos, preços de transferência, fusões e aquisições, reorganizações corporativas e litígios.

Na área de tributação internacional, Guillermo é especialista na análise e interpretação de tratados para evitar a dupla tributação aplicada a transações internacionais.

Isenção de substância econômica

dezembro 20, 2023

As regras de isenção de substância econômica garantem que as empresas que realizam negócios em uma determinada jurisdição tenham uma presença econômica genuína e conduzam atividades econômicas reais, em vez de simplesmente estabelecerem empresas de fachada para fins de evasão fiscal.

Uma empresa estrangeira controlada (CFC)

Uma Controlled Foreign Company (CFC) é um termo usado na tributação internacional para descrever uma empresa que é controlada por um residente de outro Estado e que está sujeita a determinadas regras de evasão fiscal. O principal objetivo das regras da CFC é evitar que os contribuintes transfiram sua renda para jurisdições com baixa tributação ou sem tributação por meio do controle de empresas estrangeiras.

De acordo com essas regras, determinadas empresas devem atender aos testes de substância econômica, e o não cumprimento pode resultar em penalidades e consequências.

Finlândia: Estudo de caso