مستشار ضرائب معتمد وخبير ضرائب متخصص مع التركيز والخبرة في ضرائب المجموعات متعددة الجنسيات والتسعير التحويلي وضريبة القيمة المضافة وتكنولوجيا الضرائب. خلفية في الأعمال والقانون وتكنولوجيا المعلومات وحريص على الجمع بين هذه المجالات.

القرب من أوروبا: حماية سلاسل القيمة

January 11, 2024

لقد أصبح التقارب في أوروبا اتجاهًا منذ انتشار فيروس كورونا، حيث تتصارع الشركات مع التحولات والتحديات الإستراتيجية في مشهد الأعمال العالمي وتقريب العمليات من موطنها. وفي خضم تعقيدات التجارة الدولية، يبرز التسعير التحويلي باعتباره جانبًا بالغ الأهمية يتطلب دراسة متأنية. يشارك مارتن بونر ، الشريك في AREA Bollenberger في النمسا، أفكاره حول الاتجاهات والتحديات والتوصيات التي تشكل عالم التسعير التحويلي والعمليات عبر الحدود.

سلاسل التوريد والتحول نحو أوروبا

في السنوات الأخيرة، ظهر اتجاه ملحوظ بين الشركات المتعددة الجنسيات التي تسعى إلى حماية سلاسل القيمة الخاصة بها. يلقي مارتن بونر الضوء على هذا التحول، قائلاً: “تمارس الشركات بشكل متزايد النقل إلى المناطق القريبة حيثما كان ذلك ممكنًا. وتشمل الأسباب ضمان أمن سلسلة التوريد، والامتثال، والجوانب الثقافية.”

الدافع وراء هذه الخطوة متعدد الأوجه. يعد أمان سلسلة التوريد واعتبارات الامتثال والتوافق الثقافي من المحركات الرئيسية. ومع ذلك، فإن هذا التحول يمثل تحديا. ويعترف بونر بالتحديات مثل توفر الموردين الأوروبيين والحاجة المستمرة إلى الحصول على مصادر من مناطق مثل آسيا بسبب اعتبارات التكلفة. ويشير بونر إلى أنه “إذا ثبت أن التوريد من الشرق الأقصى أرخص بكثير، فإنه يظل خيارًا قابلاً للتطبيق”، مشيرًا إلى التدابير التنظيمية مثل آلية تعديل حدود الكربون (CBAM)، مما أدى إلى التحول نحو الاستعانة بمصادر الاتحاد الأوروبي لتجنب الامتثال وتكاليف الاستيراد.

ديناميات التسعير التحويلي

ويجلب نقل الإنتاج من آسيا إلى أوروبا الشرقية فرصاً وتحديات جديدة في مجال التسعير التحويلي. ويوضح بونر قائلاً: “يتم تبسيط إعدادات التسعير التحويلي بشكل عام عندما ينتقل الإنتاج من آسيا إلى أوروبا الشرقية.”

ومع ذلك، فإن البساطة تأتي مع تحذير. وكثيراً ما تنحرف عمليات التدقيق الضريبي في الشرق الأقصى عن فهم القواعد التنظيمية الأوروبية لتسعير التحويلات، الأمر الذي يزيد من شبح الازدواج الضريبي. يؤكد بونر على أهمية تقييم إعدادات تسعير التحويل محليًا في جميع المناطق المعنية.

يسلط بونر الضوء على قيمة الاستفادة من شبكة كريستون للتخفيف من هذه المخاطر. ويقول: “إن شبكة كريستون الخاصة بنا مفيدة، حيث يعمل خبراء التسعير التحويلي المحليون على تقليل مخاطر الازدواج الضريبي”، مشددًا على أهمية نظام الدعم العالمي في التعامل مع تعقيدات العمليات عبر الحدود.

مشهد الأعمال المتطور في النمسا

وبالتأمل في الأشهر الـ 12 الماضية، يلاحظ بونر تحولًا في ديناميكيات العملاء الدوليين الذين يقومون بأعمال تجارية في النمسا. ويشير إلى أن “عمل الامتثال قد زاد، وأدت المخاطر الاقتصادية والجيوسياسية والسياسية العالمية إلى انخفاض الرغبة في الاستثمار”. فالاستثمارات، عند القيام بها، أصبحت الآن تركز بشكل أكثر استراتيجية على الأسواق المحلية أو الأقرب، مما يعكس اتجاها للنفور من المخاطرة وزيادة التدقيق في المناخ الجيوسياسي الحالي.

التدابير الاستباقية للشركات الدولية: نصيحة لعام 2024

وبينما تفكر الشركات في التوسع في النمسا في عام 2024، يقدم بونر مجموعة شاملة من التوصيات. ويحذر قائلاً: “تظهر تجربتنا أنه حتى الشركات الأصغر حجماً تخضع بشكل متزايد لعمليات تدقيق الأسعار التحويلية”. ويشدد بونر على أهمية المشاركة الاستباقية في الجوانب الضريبية منذ اليوم الأول، بما في ذلك التسعير التحويلي والضرائب المقتطعة، وضريبة القيمة المضافة، والجمارك، والآثار المترتبة على التدابير التنظيمية مثل CBAM.

يؤكد بونر قائلاً: “بفضل الموارد والخبرة الواسعة التي تتمتع بها شبكة Kreston الموجودة تحت تصرفنا، فإننا مجهزون جيدًا لتقديم خدمات عالية المستوى تتناول جميع هذه الجوانب”. وتؤكد نصيحته على ضرورة اتباع نهج شامل وبصيرة استراتيجية للتنقل في الشبكة المعقدة من العمليات التجارية عبر الحدود. بينما ترسم الشركات مسارها من خلال التحديات والفرص التي توفرها التجارة الدولية، فإن الرؤى التي يقدمها خبراء مثل مارتن بونر توفر بوصلة قيمة، توجه المؤسسات نحو النجاح في مشهد عالمي متزايد التعقيد.

تشرف إيلينا راميريز مارين حاليًا على مجالات الضرائب والاستعانة بمصادر خارجية في مكتب Kreston في كاتالونيا، وتمثل Kreston International في إسبانيا وأندورا والبرتغال. تتمتع بخبرة تمتد إلى 30 عامًا في قطاع الضرائب والتدقيق، وقد ركزت حياتها المهنية بشكل خاص على الاستعانة بمصادر خارجية والخدمات الضريبية. وهي تشغل منصب مدير في مكتب Kreston Iberaudit الدولي وهي عضو في مجلس إدارة Kreston.

الاستثمار في اسبانيا

تحدثنا مؤخرًا إلى إيلينا راميريز مارين ، الشريكة في Kreston Iberaudit، حول الاهتمام المتزايد بالاستثمار في إسبانيا خلال عام 2023 والتوقعات لعام 2024. تجتذب إسبانيا الشركات الدولية من الولايات المتحدة الأمريكية والمملكة المتحدة وألمانيا، وهو اتجاه تؤكده الأرقام المذهلة: إجمالي الاستثمار الأجنبي يتجاوز 34.178 مليون يورو في عام 2022، وهو ثاني أعلى مستوى منذ بدء السجلات في عام 1993. ومع التدفق القياسي للاستثمار الأجنبي المباشر، بلغت الصادرات الصادرة أيضًا رقمًا قياسيًا بلغ 319.86 مليار يورو. وقد تأكدت هذه الأخبار الجيدة من خلال توقعات المفوضية الأوروبية بأن إسبانيا سوف تستمر في التفوق على الاقتصاد الألماني بنسبة 2:1 تقريبًا خلال العامين المقبلين.

“في الأشهر الثلاثة الأولى من عام 2023، شهدت إسبانيا زيادة بنسبة 8.1% في إجمالي الاستثمار الأجنبي مقارنة بالفترة نفسها من عام 2022، مع نمو الاستثمارات غير التابعة لشركة ETVE (القابضة) بنسبة 20.3% لتصل إلى 9,912 مليون يورو. ويمثل هذا ارتفاعًا بنسبة 50.8% عن متوسط الخمس سنوات. وبرزت الصناعة كقطاع رئيسي، حيث اجتذبت 48.8% من إجمالي الاستثمارات الأجنبية، أي ما يعادل تقريبا 48.5% حصل عليها قطاع الخدمات، في حين حصل قطاع البناء على 2.6%.

موقع استراتيجي

يسلط مارين الضوء على الموقع الجغرافي الفريد لإسبانيا: “على مفترق الطرق بين أوروبا وإفريقيا وأمريكا اللاتينية”. ولا يسهل هذا الموضع الاستراتيجي الدخول إلى أسواق متنوعة فحسب، بل يمكّن الشركات أيضًا من إقامة علاقات تجارية دولية قوية. تعتبر ميزة المنطقة الزمنية بمثابة الكرزة في الأعلى، مما يسمح بالتنسيق العالمي الفعال، وهو أمر حيوي في عالم الأعمال المترابط اليوم.

تجمع المواهب ونوعية الحياة

يعد توفر القوى العاملة الماهرة أحد الأصول المهمة لأي بلد يهدف إلى جذب الأعمال. وتؤكد مارين على قوة إسبانيا في هذا الصدد، مستشهدة “بجامعاتها ومراكز التدريب المتخصصة ذات الشهرة العالمية”. وهذا، إلى جانب جودة الحياة العالية في إسبانيا، يجعلها وجهة جذابة لكل من الشركات والمهنيين الموهوبين من جميع أنحاء العالم.

توقعات الاستقرار الاقتصادي

ولا يمكن المبالغة في تقدير مرونة أسبانيا الاقتصادية، وخاصة في التغلب على التحديات الأخيرة. ويشير مارين إلى أن هذا الاستقرار يخلق “بيئة مواتية للشركات التي تسعى إلى النمو والتوسع في مناخ من اليقين”. وفي عصر يتسم بالتقلبات الاقتصادية العالمية، يعد هذا الاستقرار منارة للشركات التي تبحث عن بيئة آمنة لاستثماراتها.

“على الرغم من البيئة الدولية الصعبة، لا تزال التجارة الخارجية لإسبانيا قوية، وخاصة في الصادرات، التي نمت بشكل أسرع من تلك الموجودة في البلدان المجاورة. وفي عام 2022، احتلت إسبانيا المرتبة الرابعة بين أكبر مصدر للمنتجات الغذائية الزراعية ومصايد الأسماك في الاتحاد الأوروبي، بعد هولندا وألمانيا وفرنسا فقط. وعلى الصعيد العالمي، احتلت المرتبة الثامنة بين أكبر المصدرين في هذا القطاع، حيث كانت الولايات المتحدة والبرازيل وهولندا في المراكز الثلاثة الأولى.

الحوافز المالية المتاحة للاستثمار في إسبانيا

تم تصميم السياسات المالية للبلاد بشكل استراتيجي لجذب الاستثمار. ويشير مارين إلى “الحوافز والمزايا الضريبية المختلفة للشركات، بما في ذلك صندوق براءات الاختراع، وحوافز البدو الرقميين، والشركات القابضة والإعفاء الضريبي على الابتكار الرقمي” داخل النظام الضريبي الإسباني. وتعمل هذه الحوافز، إلى جانب التمويل الذي يسهل الوصول إليه والشروط المصرفية الجذابة، على خفض الحواجز أمام دخول الشركات وتحفيز خلق فرص العمل، وهو أمر حيوي لأي اقتصاد مزدهر.

بنية تحتية قوية واتصالات قوية

تلعب البنية التحتية في إسبانيا دورًا مهمًا في جاذبيتها التجارية. ويؤكد مارين على ذلك، مشيراً إلى “البنية التحتية الحديثة وشبكة النقل الفعالة في البلاد”. من شبكات الطرق والطرق السريعة الواسعة إلى أنظمة السكك الحديدية المتقدمة والموانئ البحرية الاستراتيجية، توفر إسبانيا اتصالاً سلسًا ضروريًا للعمليات التجارية والخدمات اللوجستية.

إسبانيا في السياق الأوروبي والعالمي

وباعتبارها عضوًا في الاتحاد الأوروبي، توفر إسبانيا للشركات إمكانية الوصول الرئيسي إلى السوق الموحدة وشبكة من اتفاقيات التجارة الدولية. يعد هذا الوصول أمرًا لا يقدر بثمن بالنسبة للشركات التي تتطلع إلى التوسع داخل الاتحاد الأوروبي أو إنشاء عمليات عالمية. ويؤكد الاستثمار الأجنبي الكبير والتجارة الخارجية الديناميكية، وخاصة في قطاع الأغذية الزراعية، على دور إسبانيا كلاعب محوري في الاقتصاد العالمي.

فاماتيل: نجاح عائلي

فاماتيل هي إحدى قصص النجاح للاقتصاد الإسباني سريع النمو. شهدت شركة إسبانية متعددة الجنسيات ذات حضور عالمي توسعًا سريعًا. باعتبارها شركة عائلية، كانت شركة فاماتيل بحاجة إلى دعم مرن وقابل للتكيف.

إن إعادة هيكلة المجموعة المدعومة من قبل Kreston Iberaudit لتحقيق الضرائب المثلى، إلى جانب تقديم مشورة الخبراء بشأن التسعير التحويلي والامتثال لالتزامات الضرائب الإسبانية، تؤكد على الدعم الحاسم الذي يمكن أن تقدمه الخبرة المحلية في الساحة المعقدة لتوسيع الأعمال التجارية الدولية.

أدى رضا فاماتيل عن كريستون إيبيروديت إلى التعاون اللاحق في بلدان أخرى. ويشهد مونتسي دوران، المدير المالي لشركة فاماتيل، على قدرة كريستون إيبيروديت على “الكشف السريع عن احتياجات فاماتيل وتلبيتها في مجالات مثل المحاسبة والضرائب والتمويل، مما يسلط الضوء على أهمية الاهتمام الوثيق والحلول المخصصة في الأعمال التجارية الدولية”.

يشغل ديفيد أوليفاريس مارتينيز منصب الشريك الإداري في شركة Kreston Iberaudit في مدريد منذ عامين تقريبًا. مع أكثر من 20 عامًا في مهنة المحاماة، والعمل في شبكات مثل Crowe وBDO، تم إدراج Martínez مؤخرًا في النسخة السادسة عشرة لأفضل محامٍ في إسبانيا ™ 2024 في فئة الشركات وعمليات الدمج والاستحواذ.

استراتيجيات الاندماج والاستحواذ الناجحة في إسبانيا

يشارك ديفيد أوليفاريس مارتينزي، الشريك الإداري في Kreston Iberaudit، أفكارًا مستفادة من 20 عامًا من تطوير استراتيجيات الاندماج والاستحواذ الناجحة في إسبانيا. تم إدراج ديفيد مؤخرًا في النسخة السادسة عشرة لأفضل محامٍ في إسبانيا ™ 2024 في فئة الشركات وعمليات الدمج والاستحواذ، مما يجعله في وضع جيد لفهم الفروق الدقيقة في شركات البيع والشراء، وهو أكثر من مجرد ضرورة عمل – إنه شكل من أشكال الفن، على وجه الخصوص. مع سوق الاندماج والاستحواذ المتقلب في إسبانيا.

يقول ديفيد أوليفاريس مارتينيز: “إن الخدمات المهنية للشركات في معاملات الشراء والبيع ليست مجرد التزامات ولكنها ضرورية لعملائنا، خاصة في ضوء النمو في معاملات الشركات في السنوات الأخيرة”.

متى البيع

إن فهم متى ولماذا تبيع شركة ما هو قرار مليء بالتعقيدات. وكما لاحظ ديفيد، “قد يكون ذلك بسبب قيام منافس جديد بتغيير معايير الصناعة، أو تقاعد المالك، أو تحديات استبدال الأجيال.” وتؤكد هذه العوامل الحاجة إلى إرشادات الخبراء في التوقيت والاستراتيجية.

العملية بعيدة كل البعد عن الصيغة. يقول ديفيد: “ليست جميع الشركات تمتلك نفس القيمة أو يتم بيعها بنفس الطريقة”. كل معاملة فريدة من نوعها، وتتأثر بالديناميكيات الداخلية، وأساليب الإدارة، وخصائص القطاع، وظروف السوق. وهذا يتطلب اتباع نهج مخصص، مع الأخذ في الاعتبار عوامل مثل السرعة والسرية والسعر.

المجموعات الاستثمارية

وتواجه المجموعات الاستثمارية أيضاً تحدياتها. ويضيف ديفيد: “إن شراء شركة في الوقت المناسب وبالسعر المناسب، وفهم أوجه التآزر ونقاط القوة في السوق، هي قضايا استراتيجية تتطلب تحليلاً متعمقًا”. وهذا يسلط الضوء على أهمية الخبرة في توجيه قرارات الاستحواذ. إن جمع جميع عناصر معاملات الاندماج والاستحواذ تحت سقف واحد يوفر قيمة مقابل المال للعميل، مع أهمية دور الفريق القانوني بشكل خاص.

“إنهم يضمنون الامتثال في مجالات مختلفة مثل اللوائح التجارية والعمالية والضريبية والمالية، مع تحديد أيضًا حالات الطوارئ المحتملة التي يمكن أن تؤثر على المعاملة. هدفنا هو تقديم التغطية القانونية في جميع المجالات، مما يضمن أن عملائنا يعملون دائمًا ضمن الإطار القانوني، ” يؤكد ديفيد.

علاقات مستمرة

“بمجرد إغلاق الصفقة، فإن مشاركتنا لا تنتهي. يقول ديفيد: “نحن نواصل تقديم الخدمات بناءً على احتياجات العميل المستمرة، سواء كانت قانونية أو ضريبية أو الاستعانة بمصادر خارجية. ويضمن هذا الجهد المنسق في جميع مجالات الأعمال أننا نقدم خدمة مثالية تركز على المصالح الفضلى لعملائنا”.

وهي عضو في فريق Kreston Iberaudit Andorra وشريكة في Valgianni، وتتمتع بخبرة واسعة في استراتيجية الأعمال، وهو مجال انغمست فيه منذ عام 1997.

تشمل مؤهلاتها التعليمية درجة البكالوريوس في إدارة الأعمال من المعهد التكنولوجي المستقل في المكسيك، بالإضافة إلى درجة الماجستير في إدارة الأعمال من ESADE. كما عززت خبرتها من خلال التخصص في التمويل الدولي من جامعة كورنيل. تقديرًا لإسهاماتها المتميزة، قامت العديد من الجامعات الأيبيرية بمنحها درجة الدكتوراه الفخرية. علاوة على ذلك، حصلت على شهادات من معهد IESE في التفاوض ومعهد المحيط الأزرق في استراتيجيات التنويع.

فرص الاستثمار الأجنبي في أندورا

كريستون إيبيروديت ، إسبانيا، تعمل مع العملاء الباحثين عن فرص الاستثمار الأجنبي في أندورا. برزت هذه الإمارة الصغيرة الواقعة بين فرنسا وإسبانيا كوجهة مفضلة للاستثمارات التجارية بسبب نظامها الضريبي المنخفض وموقعها الجغرافي الاستراتيجي. تدير الشركة المحلية جيانينا تاكا سوريانو ، التي عملت مع علامات تجارية عالمية كبيرة في مجال الاتصالات مثل Orange وVodafone، وعلامات تجارية مشهورة مثل Aguas de Portugal وCredit Lyonnais وNestlé.

ومن خلال خبرتها العالمية المتنوعة في المنطقة، تساعدنا جيانينا على فهم الأسباب التي تجذب المستثمرين الأثرياء إلى أندورا.

المزايا الضريبية في أندورا

“إنه يوفر مزايا ضريبية كبيرة للشركات، مما يساعدها على تقليل العبء الضريبي وتعزيز قدرتها التنافسية. وتقع البلاد على مقربة من المدن والموانئ الأوروبية الكبرى، مثل برشلونة ومدريد ومرسيليا.

وخلص جيانينا إلى أن جاذبية أندورا بالنسبة للمستثمرين متجذرة بشكل كبير في نظامها الضريبي، “وسلسلة من المزايا الضريبية التي تجعلها خيارا مثيرا للاهتمام للشركات التي تسعى إلى تحسين أعبائها الضريبية”. ولا يتعلق هذا النهج في فرض الضرائب بإنشاء ملاذ ضريبي، بل يتعلق بإنشاء نظام ضريبي منخفض يتماشى مع المبادئ التوجيهية لمنظمة التعاون الاقتصادي والتنمية.

يتم وضع حد أقصى للضريبة الحكومية على أرباح الأعمال (IS Impuesto de Sociedades)، وكذلك الضريبة على الدخل الشخصي (IRPF Impuesto sobre la Renta de Personas Físicas)، بحد أقصى 10٪ على الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) وعلى الدخل الشخصي، مما يجعلها ضريبة خيار مجدي اقتصاديًا للشركات والمهنيين. بالإضافة إلى ذلك، فإن تكلفة العمالة ومساهمات الضمان الاجتماعي تنافسية، مما يوفر المزيد من الحوافز المالية للشركات.

قانون الاستثمار الأجنبي لعام 2012

تعتقد جيانينا أن اللحظة المحورية للمسار الاقتصادي لأندورا كانت تقديم قانون الاستثمار الأجنبي في عام 2012.

“لقد فتح هذا التشريع الأبواب أمام المستثمرين العالميين، مما سمح لأي أجنبي بالاستثمار في أندورا. هذه الخطوة، إلى جانب التزام أندورا بالمعايير الضريبية الدولية، جعلتها وجهة موثوقة وجذابة لرأس المال العالمي.

جغرافياً، يعتبر قرب أندورا من المدن الأوروبية الكبرى ميزة كبيرة، حيث تبعد 200 كيلومتر فقط بالسيارة عن ميناء برشلونة أو مدينة تولوز الفرنسية، و5 ساعات بالقطار عن مدينة مدريد، و500 كيلومتر عن ميناء مرسيليا. يوفر هذا الموقع الاستراتيجي سهولة الوصول إلى الأسواق الأوروبية الرئيسية، مما يزيد من جاذبية أندورا كمركز للأعمال التجارية.

قوانين الضرائب الشخصية في أندورا

توضح جيانينا أن الأفراد الذين يسعون للحصول على الإقامة المالية في أندورا ينجذبون أيضًا إلى المزايا الضريبية.

“نظام ضريبة الدخل الشخصي بسيط، بحد أقصى 10% للدخل الشخصي الذي يزيد عن 40.000 يورو ومعدلات منخفضة تصل إلى 5% لأي دخل شخصي سنوي أقل من 40.000 يورو أو ضريبة 0% إذا كان الدخل أقل من 24.000 يورو . ويعد هذا الهيكل الضريبي جذابا مقارنة بالعديد من الدول الأخرى، مما يوفر وفورات كبيرة للمقيمين.

أزمة السكن

شهد اقتصاد أندورا نمواً، لا سيما في قطاع العقارات، مما يعكس جاذبيتها المتزايدة كوجهة تجارية وسكنية. شهد الطلب على العقارات “زيادة سنوية بنسبة 25٪” في السنوات الأخيرة، وارتفعت الأسعار “من متوسط سعر الشراء البالغ 2100 يورو للمتر المربع في عام 2018 إلى 4500 يورو للمتر المربع في عام 2023، ومن المتوقع أن يكون ذلك 5.300 يورو/م^2 في عام 2024.”

لقد استجابت التنمية الحضرية في أندورا لتزايد عدد السكان، الذي “ارتفع من 70.000 نسمة في عام 2012 إلى 82.000 في عام 2022، ومن المتوقع أن يصل إلى 100.000 بحلول عام 2027”. ويؤدي هذا النمو السكاني، مدفوعًا بالمقيمين الجدد، إلى خلق فرص في قطاعات البناء والخدمات والعقارات.

هؤلاء السكان الجدد هم في الأساس مستثمرون تنجذب إليهم مزايا نمط الحياة مثل انخفاض معدل الجرائم الضريبية ومنطقة مكونة من 468 كيلومتر مربع من الطبيعة مع البحيرات، وربما أعلى تركيز للمناطق المحمية في العالم حيث أنها تضم 3 مناطق طبيعية. مساحات محمية، حيث يتم ممارسة العديد من الرياضات الشتوية والصيفية. أكبر منطقة طبيعية محمية هي Madriu-Perafita-Claror التي تغطي 10٪ من مساحة أندورا ومناظرها الطبيعية جميلة بشكل مذهل، ولهذا السبب تم إعلانها كموقع للتراث العالمي للمناظر الطبيعية الثقافية لليونسكو، كما تشير جيانينا.

في الآونة الأخيرة، تم إلقاء اللوم على مستخدمي YouTube الإسبان أو الفرنسيين الذين ينتقلون إلى المنطقة في زيادة أسعار المساكن، مما دفع الحكومة إلى فرض حظر مؤقت على الاستثمار الجديد من المستثمرين الأجانب الأثرياء الذين يشترون العقارات.

“يجد القطاع الرقمي أندورا واعدة بسبب التزامها بالبنية التحتية التكنولوجية ومعدلات الضرائب المواتية للمؤسسات الرقمية. في حالة كونك من مستخدمي YouTube أو مؤثرًا أو مورد محتوى رقمي، فسيتم فرض ضريبة على دخلك في أندورا بنسبة 10٪ EBITDA و10٪ دخل شخصي.

على الرغم من أن هذه الخطوة الأحدث لتقييد بيع العقار للمستثمرين الأجانب هي إجراء مؤقت، فمن المقرر أن يتم استبدالها بضريبة على جميع مشتريات العقارات للمقيمين الأجانب. وسيتم تخصيص الإيرادات الناتجة عن هذه الضريبة لبناء مساكن للإيجار بأسعار معقولة، وتلبية احتياجات سكان أندورا المحليين.

الإقامة السلبية في أندورا

ومع ذلك، تحذر جيانينا من أنه لا تزال هناك طرق لتجاوز هذه الخطوة؛

“ينطبق الحظر على غير المقيمين، مما يشير إلى أن الأجانب الأثرياء قد يستجيبون ببساطة من خلال التقدم بطلب للحصول على تصاريح الإقامة ليتم معاملتهم كمقيمين. يتطلب خيار الإقامة المسمى “الإقامة السلبية” العيش في أندورا لمدة 90 يومًا فقط في السنة. إنه خيار جذاب للأفراد الأثرياء، وخاصة البدو الرقميين، الذين يكسبون دخلهم في الخارج.

عادةً ما يُلزم المقيمون السلبيون باستثمار ما لا يقل عن 600 ألف يورو في البلاد، حيث يقرر جزء كبير من المستثمرين الاستثمار مباشرة في العقارات. ويؤكد هذا الجانب من برنامج الإقامة مدى تعقيد معالجة مسألة القدرة على تحمل تكاليف الإسكان في دولة كان فيها جذب المستثمرين والمقيمين الأجانب الأثرياء منذ فترة طويلة حجر الزاوية في الاستراتيجية الاقتصادية.

إدارة الثروة

بعد ركود سوق الإسكان الذي بدأ في عام 2008 وبدأ يشهد تغييرات في عام 2016، ترى أندورا نفسها في مأزق غير عادي، وضحية لنجاح سياساتها الضريبية. ومع ذلك، نظرًا لتحولها من إمارة جبلية جذابة إلى مركز صاخب للأعمال التجارية الدولية، لا تزال البلاد حريصة على عدم اعتبارها ملاذًا ضريبيًا.

“إن أندورا معترف بها ومقبولة من قبل المؤسسات الضريبية الدولية التابعة لمنظمة التعاون الاقتصادي والتنمية باعتبارها ليست ملاذًا ضريبيًا ولكنها دولة منخفضة الضرائب تطبق إجراءات منظمة التعاون الاقتصادي والتنمية. ولا تزال سياساتها الضريبية المنخفضة قادرة على جذب المستثمرين الأثرياء. يعيش ما يقرب من 70% من فرق Moto Grand Prix (المتنافسون والفنيون) في أندورا؛ بالإضافة إلى راكبي الدراجات الذين يستمتعون بركوب الدراجات صعودًا وهبوطًا على تلال أندورا المختلفة. بالإضافة إلى ذلك، توفر أندورا أمانًا كبيرًا مع عدم وجود عمليات سطو في الشوارع تقريبًا.

مع ضريبة القيمة المضافة المنخفضة على بيع رأس المال مثل ضريبة 2.5% وضريبة 0% على أرباح رأس المال، اجتذبت أندورا أيضًا جامعي الأعمال الفنية المحترفين الذين يعيشون ويقيمون أعمالًا تجارية في الإمارة، بما في ذلك جورجوف وفيليب شانغتي وبارونة تيسن كارمن سيرفيرا.

مع نوعية حياة عالية ونظام ضريبي مناسب، سيستمر المستثمرون في العثور على أندورا جذابة لبعض الوقت.

“يجب على أندورا أن تدير نموها بعناية لضمان بقائها ملاذاً مثالياً دون المساس بقيمها الأساسية. ومن خلال القيام بذلك، تسعى إلى الحفاظ على مكانتها ليس كملاذ ضريبي، ولكن كإمارة هادئة تحيط بها جبال البيرينيه مع سياسة ضريبية منخفضة تتماشى مع معايير منظمة التعاون الاقتصادي والتنمية، وتقدم مزيجًا فريدًا من الفرص الاقتصادية والمعيشة عالية الجودة للمواطنين. سواء المستثمرين أو السكان المحليين.”

تأثير حزمة الإغاثة للشركات الصغيرة والمتوسطة التابعة للمفوضية الأوروبية في فرنسا

January 10, 2024

في سبتمبر 2023، أعلنت المفوضية الأوروبية عن حزمة إغاثة للشركات الصغيرة والمتوسطة لدعم 24 مليون شركة صغيرة ومتوسطة تمثل 99% من جميع الشركات في أوروبا. تم إنشاء الحزمة، وهي مزيج من تبسيط العمليات الإدارية وصندوق الدعم، لدعم القطاع الأساسي الذي شعر بالاضطرابات في السنوات القليلة الماضية. تحدثنا إلى Virginie Lopes في فرنسا، Directrice Marketing & Communication du réseau Exco، Exco SAS، لفهم كيفية دعم هذا الاستثمار للأعمال التجارية في فرنسا.

حزمة إغاثة الشركات الصغيرة والمتوسطة: الفرص في فرنسا

ويعتقد لوبيز أن التطور الحاسم الذي يلوح في الأفق هو إعلان المفوضية الأوروبية في سبتمبر/أيلول عن حزمة إغاثة للشركات الصغيرة والمتوسطة التي تقدم فوائد ملموسة لعملائها، قائلاً: “إن تقليل العقبات الإدارية يؤدي إلى تبسيط الإجراءات، مما يوفر الوقت والتكاليف. وهذا يسمح بأنشطة أكثر سلاسة عبر الحدود”. وتحسين استخدام الموارد.”

لا ينبغي التغاضي عن هذه التحسينات. يمكن أن تؤثر التكاليف الإدارية على التدفق النقدي، وهو أمر ضروري للتغلب على الأوقات الاقتصادية الصعبة. “إن تبسيط الإجراءات الإدارية وتسهيل الأنشطة عبر الحدود من خلال منصات مثل “Your Europe” يمكن أن يمكّن عملائنا من توسيع نطاق وصولهم إلى الأسواق، والاستفادة من الفرص الجديدة، وتعزيز النمو الدولي.”

التمويل

بالإضافة إلى ذلك، سلط لوبيز الضوء على إمكانية الوصول إلى التمويل، قائلاً: “إن توفر تمويل بقيمة 200 مليار يورو حتى عام 2027 يوفر فرصة فريدة لعملائنا لتعزيز النمو والابتكار والمرونة داخل أعمالهم”.

وبعيدًا عن الشؤون المالية، يشارك لوبيز أهمية معالجة النقص في المهارات، قائلاً: “إن الاعتراف بالمؤهلات من مواطني البلدان الثالثة يوفر لعملائنا قوة عاملة أكثر مهارة، ويساعد في معالجة التحديات التشغيلية وتعزيز الابتكار”.

ويتوافق التركيز على التمويل المستدام مع متطلبات السوق المتطورة. وكما يشير لوبيز، فإن “دعم الشركات الصغيرة والمتوسطة في تبني ممارسات مستدامة يساعد عملائنا على التوافق مع توقعات المستهلكين والمتطلبات التنظيمية”. وبشكل أساسي، تعمل هذه التدابير على إنشاء نظام بيئي يعزز النمو والاستدامة للعملاء الفرنسيين.

الاتجاهات والتحديات

وبالتأمل في العام الماضي، أقر لوبيز بنجاح فرنسا المستمر في جذب الاستثمارات الأجنبية، وخاصة في المشاريع الصناعية ومشاريع البحث والتطوير. ومع ذلك، يحذر لوبيز من أن التحديات الداخلية والخارجية، مثل التضخم والشكوك الجيوسياسية، يمكن أن تؤثر على الوضع التنافسي للبلاد. “إن قدرة فرنسا على جذب الشركات في القطاعات المبتكرة أمر يستحق الثناء، ولكن التحديات مثل التضخم والشكوك الجيوسياسية تضيف طبقة من التعقيد.”

معرفة السوق

يقدم لوبيز رؤى استراتيجية للشركات الدولية التي تتطلع إلى فرنسا في عام 2024، “إن فهم بيئة الأعمال أمر أساسي. تعرف على الثقافة واللوائح والأطر القانونية الفرنسية. استشر الخبراء المحليين للتنقل في السوق بفعالية.”

كما تسلط الضوء على أهمية الشراكات المحلية: “قم بتأسيس علاقات تعاون مع الكيانات المحلية. وهذا يعزز فهمك للسوق ويبني أساسًا للعمليات الناجحة.”

يعد التكيف مع اللوائح مفتاح النجاح، “ضمان الامتثال للوائح الأعمال الفرنسية وقوانين العمل ومعايير الصناعة. وقد يتضمن ذلك تكييف المنتجات أو الخدمات أو العمليات لتتوافق مع المتطلبات المحلية.”

وفيما يتعلق باكتساب المواهب، تنصح “بالاستفادة من القوى العاملة الماهرة في فرنسا. واستكشاف مجموعات المواهب المحلية والاستفادة من الحوافز لتوظيف وتدريب الموظفين”.

استراتيجية التوطين

“إن توطين السوق أمر مهم لاقتحام السوق في فرنسا. قم بتخصيص إستراتيجياتك لتناسب الجمهور الفرنسي. يعزز التوطين تغلغلك في السوق ويلقى صدى لدى المستهلكين المحليين.”

ومن خلال تسليط الضوء على الأهمية المتزايدة للاستدامة، يشجع لوبيز الشركات على “مواءمة الممارسات مع الأساليب الصديقة للبيئة. وهذا يتردد صداه جيدًا مع السوق الفرنسية، التي تقدر المبادرات الصديقة للبيئة.”

ويختتم لوبيز حديثه بإشارة إلى قوة التواصل قائلاً: “إنخرط في الشبكات المحلية، وحضر الأحداث الصناعية، وشارك في المبادرات المجتمعية. إن بناء العلاقات داخل مجتمع الأعمال الفرنسي يفتح الأبواب أمام الفرص.”

إذا كنت ترغب في معرفة المزيد عن عروض الشركات الصغيرة والمتوسطة المتوفرة في فرنسا، فيرجى الاتصال بنا .

أخبار

الاستثمار في ألمانيا

يشارك أندرياس كاتز، الشريك المساعد الأول في كريستون بانسباخ، وجهة نظره حول السوق وأفكاره الرئيسية حول الاستثمار في ألمانيا في عام 2024.

تعتبر ألمانيا القوة الأوروبية للابتكار والقوة الصناعية. لقد تحدى النصف الأول من العقد هذا التكريم الذي طال أمده، مع تباطؤ النمو على مدى السنوات الثلاث الماضية بسبب الصناعة التحويلية المتعثرة. ومع ذلك، مع دخولنا عام 2024، تشهد ديناميكيات ممارسة الأعمال التجارية في ألمانيا تحولًا، وتتميز بالتحديات والفرص الجديدة.

من الصين إلى أوروبا

أحد الأسئلة الرئيسية التي تواجه الشركات اليوم هو ما إذا كان عليها أن تبتعد عن الصين وتتجه نحو الموردين الأوروبيين لحماية سلسلة القيمة الخاصة بهم. ويشير كاتز إلى أن “عملاؤنا في بانسباخ ، ومعظمهم من المجموعات المتوسطة الحجم… غالبًا ما يتعاقدون مع موردين خارجيين داخل أوروبا لتوفير التكاليف اللوجستية. غالبًا ما تركز الشركات التابعة لهذه المجموعات المتوسطة الحجم في الدول الآسيوية مثل الصين على أنشطة المبيعات وأعمال التجميع المحدودة وليس على الإنتاج. وفي حين أن بعض العملاء قد ابتعدوا عن دول معينة مثل الصين داخل قاعدة مورديهم الآن بعد أن أصبحت المخاطر السياسية أكثر ترجيحًا، فإن هذا ليس اتجاهًا رئيسيًا داخل قاعدة عملائنا في بانسباخ.”

ويؤكد هذا الاتجاه على التحول الاستراتيجي نحو التوطين، والاستفادة من مزايا القرب والتكلفة داخل الاتحاد الأوروبي. ومع ذلك، يوضح كاتز أيضًا، “على الرغم من أن بعض العملاء قد تحولوا بعيدًا عن دول مثل الصين… إلا أن هذا ليس اتجاهًا رئيسيًا داخل قاعدة عملائنا في بانسباخ.” ويشير هذا إلى أنه في حين تقوم بعض الشركات بتنويع قاعدة مورديها، فإن التحول ليس منتشرا على نطاق واسع، مما يؤكد على اتباع نهج أكثر دقة لإدارة سلسلة التوريد.

تحويل التسعير في ألمانيا

يشير كاتز إلى وجود جانب مهم من ممارسة الأعمال التجارية عبر الحدود، حيث يشير إلى زيادة في مشكلات التدقيق الضريبي المتعلقة بتسعير التحويل، قائلًا: “نتوقع أن يستمر هذا الاتجاه وأن مشكلات التسعير التحويلي غالبًا ما تكون محور التركيز الرئيسي في عمليات تدقيق الضرائب”. ويحذر من المخاطر المالية المرتبطة بعدم الامتثال، “في حالة عدم امتثال إعداد التسعير التحويلي للمجموعة للمعايير الدولية والوطنية المعمول بها وعدم قيام المجموعة بمراقبة تسعير التحويل بشكل فعال، فإن النتائج التي توصلت إليها عمليات التدقيق الضريبي هذه يمكن أن تصل بسرعة إلى مبالغ كبيرة جدًا.”

ويؤكد كاتز على حاجة الشركات إلى “مراقبة أسعار التحويل بشكل فعال”. ونصيحته واضحة – ضمان الامتثال للمعايير الدولية والوطنية للتخفيف من مخاطر التداعيات المالية الكبيرة.

أزمة الطاقة

لقد كان مشهد الطاقة دائمًا حجر الزاوية في النشاط الصناعي، وقد سلطت الأحداث الجيوسياسية الأخيرة الضوء على هذا الأمر بشكل حاد. يسلط كاتز الضوء على تأثير الحرب الروسية الأوكرانية على أسعار الطاقة، وهو ما يمثل تحديًا بشكل خاص للصناعات كثيفة الاستهلاك للطاقة. ويلاحظ: “خسارة[cheap energy from Russian gas] يمثل تحديًا كبيرًا قد يكون أحد القضايا المحددة للتنمية الصناعية الألمانية لسنوات قادمة.” ويتطلب هذا الوضع بصيرة استراتيجية من الشركات، وخاصة في التخطيط لتقلبات تكاليف الطاقة واستكشاف البدائل المستدامة.

نصائح للاستثمار في ألمانيا عام 2024

بالنسبة للشركات التي تتطلع إلى التوسع في ألمانيا، يقدم كاتز كلمة تحذير وتوجيه. وينصح “بالتأكد من امتثالهم للوائح التسعير التحويلي وإدارة أسعار التحويل الخاصة بهم بشكل فعال، وبالنظر إلى أنه ليس من الممكن دائمًا حل الازدواج الضريبي الناتج مع جميع البلدان، فقد يؤدي ذلك إلى ازدواج ضريبي نهائي وبالتالي يمثل مشكلة مالية كبيرة”. مخاطرة.”

يعمل لوك كخبير في ضريبة القيمة المضافة في Kreston MDS في Beersel في Kreston VDN. بدأ حياته المهنية كمفتش لدى سلطات ضريبة القيمة المضافة البلجيكية. ويقدم الخبرة والمشورة في مجال ضريبة القيمة المضافة للأسواق المتوسطة والشركات الصغيرة والمتوسطة. عمل لوك أيضًا في إحدى الشركات الأربع الكبرى كمدير لضريبة القيمة المضافة. وهو متخصص في شؤون ضريبة القيمة المضافة في الاتحاد الأوروبي، وقضايا التجارة والعقارات عبر الحدود.

تحديث شهر يناير للوائح ضريبة القيمة المضافة للاتحاد الأوروبي لعام 2024: ما هو التأثير الحقيقي على المنصات الرقمية لاقتصاد الحفلة؟

تصدر تأثير لوائح ضريبة القيمة المضافة للاتحاد الأوروبي لعام 2024 على اقتصاد الأعمال المرنة عناوين الأخبار هذا الأسبوع حيث كان رد فعل المستهلكين على تحديث 1 يناير، والذي تم طرحه جزئيًا فقط في جميع أنحاء الاتحاد الأوروبي. على الرغم من التغطية عبر وسائل التواصل الاجتماعي، فإن التحديث الجديد لا يسعى إلى استهداف البائعين العرضيين، ولكن تم إنشاؤه لسد النقص في ضريبة القيمة المضافة، بعد الحكم الأخير في محكمة المملكة المتحدة ضد أوبر الذي أعاد تعريف أوبر كصاحب عمل وبالتالي مسؤول عن ضريبة القيمة المضافة.

تحدثنا إلى لوك هيلينز ، المدير الفني لمجموعة الضرائب غير المباشرة في Kreston Global ومدير ضريبة القيمة المضافة في Kreston VDN في بلجيكا لشرح السياق الأوسع لحكم المحكمة هذا والتحديث الجديد لضريبة القيمة المضافة وما يعنيه بالنسبة للشركات التي لها عمليات في أوروبا.

ضريبة القيمة المضافة في العصر الرقمي (ViDA)

كان الاقتصاد الرقمي لفترة طويلة بمثابة اختبار للأنظمة الضريبية العتيقة، التي أنشئت قبل ظهور الإنترنت بوقت طويل. كانت فجوة ضريبة القيمة المضافة في الاتحاد الأوروبي محط اهتمام المفوضية الأوروبية، حيث وصلت الإيرادات المفقودة في الدول الأعضاء إلى 99 مليار يورو من إيرادات ضريبة القيمة المضافة في عام 2020. لقد كانت ViDA ( ضريبة القيمة المضافة في العصر الرقمي ) جزءًا من الاستجابة، مع اعتماد التشريع الجديد في جميع أنحاء المنطقة اعتبارًا من 1 يناير 2024. فيما يتعلق بإدخال ViDA. هيلينز حازم بشأن التغيير،

“وتشير التقديرات المتحفظة إلى أن ربع الإيرادات المفقودة يمكن أن يعزى مباشرة إلى الاحتيال في ضريبة القيمة المضافة المرتبط بالتجارة داخل الاتحاد الأوروبي. يقدم النظام الجديد تقارير رقمية في الوقت الفعلي لأغراض ضريبة القيمة المضافة بناءً على الفواتير الإلكترونية التي ستوفر للدول الأعضاء معلومات قيمة تحتاجها لتعزيز مكافحة الاحتيال في ضريبة القيمة المضافة، وخاصة الاحتيال الدائري.

تقليص فجوة ضريبة القيمة المضافة البالغة 99 مليار يورو

وقد شهدت المفوضية الأوروبية بالفعل تخفيضات مذهلة في فجوة ضريبة القيمة المضافة، حيث انخفضت إلى 61 مليار يورو في عام 2021. ويُعزى ذلك إلى عدة عوامل بيئية مختلفة، ليس أقلها تحسن الامتثال أثناء تفشي فيروس كورونا المستجد (كوفيد-19) حتى تتمكن الشركات من الحصول على الدعم. يعتقد هيلينز أن الشركات سترحب بـ ViDA،

“لا تزال ترتيبات ضريبة القيمة المضافة في الاتحاد الأوروبي تشكل عبئًا ثقيلًا على الشركات، وخاصة الشركات الصغيرة والمتوسطة والشركات الكبرى وغيرها من الشركات التي تعمل عبر الحدود. هناك بالفعل قدر كبير من التكلفة عند بدء العمل. تسمح ViDA للشركات بدفع ضريبة القيمة المضافة في دولة عضو واحدة فقط. ومن ثم يقع العبء الإداري على عاتق تلك الدولة لتقاسم ضريبة القيمة المضافة بشكل صحيح مع الدول الأعضاء الأخرى.

إدخال تسجيل واحد لضريبة القيمة المضافة في جميع أنحاء الاتحاد الأوروبي

بناءً على نموذج “VAT One Stop Shop” الموجود بالفعل لشركات التسوق عبر الإنترنت، ستسمح المقترحات للشركات التي تبيع للمستهلكين في دولة عضو أخرى بالتسجيل مرة واحدة فقط لأغراض ضريبة القيمة المضافة للاتحاد الأوروبي بأكمله، والوفاء بالتزاماتها المتعلقة بضريبة القيمة المضافة عبر موقع واحد. البوابة الإلكترونية بلغة واحدة. تشمل الإجراءات الإضافية لتحسين تحصيل ضريبة القيمة المضافة جعل “Import One Stop Shop” إلزاميًا لبعض المنصات التي تسهل المبيعات للمستهلكين في الاتحاد الأوروبي.

تغييرات ضريبة القيمة المضافة تعالج اقتصاد الوظائف المؤقتة: Uber وAirbnb

جلبت شركات الاقتصاد الرقمي الجديدة أيضًا اقتصاد الأعمال المؤقتة، وهو ما يمثل تحديًا من حيث فهم ماهية الأعمال قبل تطبيق ضريبة القيمة المضافة. وقد أثبتت الدعاوى القضائية الأخيرة ضد منصتين عالميتين، Airbnb وUber، أن السائقين وأصحاب المنازل هم عمال وليسوا مقاولين، مما يعني أن الأفراد يخضعون الآن لضريبة القيمة المضافة. أُمرت شركة أوبر بدفع 615 مليون جنيه إسترليني كضريبة القيمة المضافة المستحقة لهيئة الإيرادات والجمارك البريطانية في عام 2022، مما يفتح الباب أمام المفوضية الأوروبية للإصرار على أن تعلن شركات المنصات بشكل صحيح عن ضريبة القيمة المضافة الخاصة بها في الدول الأعضاء. يشعر هيلينز أن تشديد اللوائح كان أمرًا لا مفر منه،

“في هذا العصر الرقمي، يدرك الاتحاد الأوروبي مدى تعقيد تحديد من يقدم بالضبط خدمات مثل استئجار أماكن الإقامة أو النقل. ويكمن جوهر المشكلة في التمييز بين ما إذا كان مقدم الخدمة فردًا، مثل السائق، أو شركة، مثل أوبر: يصبح هذا الأمر صعبًا بشكل خاص عندما يتعين على مقدمي الخدمات الأفراد، وهم أشخاص طبيعيون، التسجيل لضريبة القيمة المضافة في بلدانهم. يمكن أن يؤدي هذا المطلب إلى قدر مرهق من الإجراءات الشكلية، غالبًا لتحقيق مكاسب ضئيلة. لذلك، إذا كانت مدفوعات ضريبة القيمة المضافة مركزية ومن خلال هذه المنصات، سيتم تبسيط العملية، وتقليل عبء العمل الإداري على مقدمي الخدمات الأفراد وضمان طريقة أبسط لتحصيل ضريبة القيمة المضافة.

التأثير على الشركات الصغيرة والمتوسطة

ويأمل هيلينز أن يأخذ قطاع الشركات الصغيرة والمتوسطة في الاعتبار هذه التطورات ويعطي الأولوية لدفع ضريبة القيمة المضافة الصحيحة، “بموجب القواعد الجديدة، سيصبح مشغلو اقتصاد المنصات، ولا سيما تأجير أماكن الإقامة السياحية ونقل الركاب على المدى القصير، مسؤولين عن تحصيل ضريبة القيمة المضافة وتحويلها إلى السلطات الضريبية عندما لا يقوم مستخدموها بذلك، على سبيل المثال لأنهم شركة صغيرة أو مزود فردي (يعتبرون موردين). اعتبارًا من عام 2025، ستصبح هذه المنصات مسؤولة عن دفع ضريبة القيمة المضافة في حالات معينة (معاملات C2C وC2B). وتنص اللائحة التنفيذية على خضوع المنصة لضريبة القيمة المضافة في جميع الحالات التي لم يقدم فيها المزود رقمًا صالحًا لضريبة القيمة المضافة.

الفواتير الإلكترونية

من المحتمل أن يكون لهذه المقترحات والتغييرات المحتملة تأثير كبير على أنظمة وعمليات الشركات. وينبغي للشركات العاملة في الاتحاد الأوروبي أن تنظر في مدى استعدادها للتغييرات إذا دخلت حيز التنفيذ، وخاصة فيما يتعلق بتغييرات الأنظمة التي قد تكون مطلوبة للفوترة الإلكترونية الموحدة. إذا تم تنفيذه، فإن نظام التبسيط (OSS) يوفر للشركات فرصًا لتبسيط التزاماتها المتعلقة بإعداد التقارير.

هيلينز حازم بشأن التغييرات، لكنه يحذر الشركات من ضرورة أخذ هذه التحديثات بعين الاعتبار في تخطيطها المالي.

“وبطبيعة الحال، غالبا ما يبحث الأفراد والشركات عن طرق للتحايل على دفع ضريبة القيمة المضافة، وهي ممارسة نموذجية في المعاملات الخاضعة للضريبة، مثل قضية أوبر في المملكة المتحدة. وهو ينبئ بالعقوبات المحتملة على الشركات الصغيرة، كما أن حجم الضرائب غير المدفوعة والتسويات اللاحقة يسلط الضوء على المخاطر المالية الكبيرة التي ينطوي عليها الأمر. يجب علينا توجيه عملائنا، وخاصة أولئك الذين يعملون في اقتصاد الأعمال المؤقتة أو الذين يستخدمون منصات مختلفة، نحو الالتزام بأنظمة ضريبة القيمة المضافة. ونظرًا للآثار المالية الشديدة لعدم الامتثال والتنفيذ الوشيك للوائح الجديدة في غضون بضعة أشهر إلى بضع سنوات، يجب علينا إبلاغ عملائنا وإعدادهم على الفور.

إذا كنت ترغب في الحصول على نصيحة بشأن لوائح ضريبة القيمة المضافة الجديدة للاتحاد الأوروبي لعام 2024 وكيف يمكن أن تؤثر على عملك، فيرجى الاتصال بنا .

أخبار

حوافز الابتكار في هولندا

January 9, 2024

توفر حوافز الابتكار في هولندا ، من خلال نهجها الاستراتيجي للتنمية الاقتصادية، سوقًا جذابًا للشركات التي تسعى إلى الابتكار والنمو. نفذت الحكومة الهولندية مجموعة من الحوافز لجذب ورعاية الاستثمار في مختلف القطاعات. ولا تؤكد هذه المبادرات على التزام الدولة بتعزيز بيئة الأعمال التنافسية فحسب، بل تعكس أيضًا التزامها بالاستدامة والتقدم التكنولوجي.

أهم القطاعات وسياسة الابتكار

من الأمور المركزية في الإستراتيجية الهولندية هو التركيز على 10 قطاعات رئيسية، وهي المجالات التي تتمتع فيها هولندا بأهمية عالمية كبيرة. تشمل هذه القطاعات الأغذية الزراعية والبستنة والتكنولوجيا العالية والطاقة والمزيد. وتقدم الحكومة، من خلال الشراكات بين القطاعين العام والخاص، دعماً كبيراً لهذه القطاعات. ولكل قطاع عقد ابتكار يحدد أهدافا واستراتيجيات محددة، مما يمهد الطريق لتعزيز البحث والتطوير، وخاصة في معالجة التحديات المجتمعية مثل تغير المناخ.

القانون الهولندي للبحث والتطوير (WBSO)

WBSO (القانون الهولندي للبحث والتطوير) هو مخطط مصمم لتشجيع الابتكار التكنولوجي من خلال تقديم مزايا ضريبية لنفقات البحث والتطوير. فهو يوفر إعفاء ضريبيًا لتكاليف الأجور ونفقات البحث والتطوير الأخرى عن طريق تعويض نسبة مئوية من هذه التكاليف مقابل ضريبة الأجور. في البداية، غطى WBSO تكاليف الأجور فقط، في حين تم دعم نفقات البحث والتطوير الأخرى، مثل شراء المعدات، من خلال بدل البحث والتطوير (RDA).

ومع ذلك، منذ عام 2016، تم دمج كل من WBSO وRDA تحت اسم WBSO، مع توفر المزايا الضريبية الآن كخصم على ضريبة الأجور. يعتمد مبلغ الخصم على إجمالي تكاليف التأهيل ويتم تطبيقه على أنواع مختلفة من مشاريع البحث والتطوير، بما في ذلك البحث العلمي التقني، وتطوير المنتجات، وتطوير البرامج الجديدة. إن أعمال البحث والتطوير المحددة في الصيدلة مؤهلة أيضًا للحصول على WBSO. معدل الخصم هو 32% لأول 350 ألف يورو و16% بعد ذلك، مع حصول رواد الأعمال المبتدئين على خصم 40% على أول 350 ألف يورو. يجب تقديم طلبات الحصول على الخصم عبر الإنترنت، بمواعيد نهائية مختلفة حسب نوع المؤسسة.

صندوق الابتكار

وفي هولندا، يمكن للشركات المشاركة في أنشطة البحث والتطوير المؤهلة أن تستفيد من معدل ضريبة فعال على الشركات مخفض بنسبة 9% بموجب نظام صندوق الابتكار. ويهدف هذا الحافز إلى تحفيز البحث والتطوير المبتكر.

للتأهل، يجب على الشركات تلبية شروط معينة. وبالنسبة لصغار دافعي الضرائب، فإن بيان البحث والتطوير يكفي للدخول إلى صندوق الابتكار، والذي قد يتضمن ملكية فكرية غير محمية. ويحتاج دافعو الضرائب الكبار إلى بيان البحث والتطوير و”التذكرة القانونية”، التي يمكن أن تكون براءة اختراع، أو تسجيل برمجيات، أو إقرار قانوني مماثل.

يتم تعريف صغار دافعي الضرائب على أنهم أولئك الذين يحصلون على فوائد إجمالية من جميع الأصول غير الملموسة تقل عن 37.5 مليون يورو على مدى خمس سنوات مالية ولا يزيد صافي مبيعاتهم عن 250 مليون يورو. تعتبر الفوائد الناتجة عن الابتكار أو التكنولوجيا مؤهلة للحصول على صندوق الابتكار إذا تجاوزت إجمالي تكاليف الإنتاج لتلك الأصول، والمعروفة باسم عتبة الصندوق. وتشمل هذه العتبة تكاليف التصنيع ولكنها تستثني تكاليف البحوث الأساسية.

وتشمل المزايا التي يمكن تخصيصها لصندوق الابتكار الإتاوات، أو أرباح المبيعات، أو جزء من عائدات المنتج، ولكن يمكن تخفيضها إذا تم تنفيذ جزء من البحث والتطوير من قبل طرف تابع. وينطبق معدل الضريبة الفعلي البالغ 9% فقط على فوائد البحث والتطوير المؤهلة التي تتجاوز تكاليف الإنتاج.

يمكن لدافعي الضرائب أن يختاروا سنويًا وضع الأصول غير الملموسة المؤهلة في صندوق الابتكار. ومع ذلك، فإن الأصول التي لا تزال قيد التطوير غير مؤهلة. خسائر الابتكار قابلة للخصم بمعدل الضريبة القياسي ويمكن تعويضها مقابل الأرباح الخاضعة للضريبة من سنوات أخرى.

وبالنسبة لفوائد البحث والتطوير الصغيرة، يسمح خيار المبلغ الإجمالي لدافعي الضرائب بتطبيق نسبة ثابتة من الربح (تصل إلى 25%، بحد أقصى 25 ألف يورو) لصندوق الابتكار، مما يبسط العملية بالنسبة للشركات التي تمارس أنشطة بحث وتطوير أصغر حجما. وينطبق المبلغ المقطوع على سنة إنتاج الأصول والسنتين التاليتين.

الإعانات الإقليمية

وبالتوافق مع الصندوق الأوروبي للتنمية الإقليمية (EFRD)، تقدم هولندا إعانات إقليمية تركز على الابتكار والبحث والأجندة الرقمية ودعم الشركات الصغيرة والمتوسطة والانتقال إلى اقتصاد منخفض الكربون. تم تصميم هذه الإعانات لتلبية الاحتياجات والفرص الفريدة داخل مناطق مختلفة من البلاد.

الاستثمارات

تشمل حوافز الاستثمار التي تقدمها الحكومة الهولندية مجموعة واسعة من المجالات. هناك ثلاثة مخططات بارزة هي خصم الاستثمار البيئي (MIA)، وخصم الاستثمار في الطاقة (EIA)، وKleinschaligheidsinvesteringsaftrek (خصم الاستثمار صغير الحجم).

MIA (Milieu Investings Aftrek) (خطة خصم الاستثمار البيئي)

تشجع MIA الاستثمارات في المعدات والتقنيات الصديقة للبيئة. فهو يسمح للشركات بالمطالبة بتخفيضات ضريبية إضافية على أساس نسبة مئوية من تكاليف استثمارها في التكنولوجيات المستدامة، مما يدعم التحول إلى اقتصاد أكثر خضرة.

بالتوازي مع MIA، يحفز تقييم الأثر البيئي الاستثمارات في التقنيات الموفرة للطاقة والطاقة المستدامة. ويمكن للشركات التي تستثمر في المعدات الموفرة للطاقة الاستفادة من التخفيضات الضريبية، مما يؤكد التزام الحكومة بالحفاظ على الطاقة واستدامتها.

Kleinschaligheidsinvesteringsaftrek (خصم الاستثمار على نطاق صغير)

يسمح خصم الاستثمار الصغير لرواد الأعمال بخصم استثمارات في المعدات الرأسمالية تتراوح من 2600 يورو إلى 353973 يورو في عام 2023. يتم تطبيق الخصومات في السنة التي يتم فيها الاستثمار، بالتزامن مع التزام الشراء والدفع للمعدات الرأسمالية. إذا لم تكن المعدات مخصصة للاستخدام خلال سنة الاستثمار، فيمكن تأجيل جزء من الخصم إلى السنة التالية.

تمويل

تقدم هولندا العديد من حوافز التمويل، ولا سيما BMKB (برنامج ضمان الائتمان للشركات الصغيرة والمتوسطة) وGO (ضمان ائتمان الشركات).

BMKB (Borgstelling MKB Kredieten) (برنامج ضمان الائتمان للشركات الصغيرة والمتوسطة)

ويهدف بنك BMKB إلى تسهيل توفير الائتمان للشركات الصغيرة والمتوسطة، وتعزيز قدرتها على تأمين القروض من خلال توفير ضمانات حكومية لجزء من مبلغ الائتمان، وبالتالي تقليل المخاطر التي تواجه البنوك.

GO (Garantie Ondernemingsfinanciering) (ضمان ائتمان الشركات)

وتساعد الحكومة العامة الشركات الكبرى في اقتراض مبالغ كبيرة من خلال تقديم ضمان حكومي على جزء من رأس المال، وبالتالي تسهيل الوصول إلى التمويل.

خطط مالية أخرى

بالإضافة إلى ما سبق، توفر الحكومة الهولندية مجموعة من الأدوات المالية لدعم تحويل الأفكار إلى منتجات وخدمات وعمليات جديدة مربحة. تلبي هذه المخططات احتياجات كل من الشركات الصغيرة والمتوسطة والشركات الكبرى، مما يسهل الابتكار والنمو.

إذا كنت ترغب في التحدث إلى أحد الخبراء في مجال حوافز الابتكار المتوفرة في هولندا ، فيرجى الاتصال بنا.

أخبار

كريستينا تسيارتا

خدمات استشارية بشأن الاستدامة والبيئة والحوكمة البيئية والاجتماعية وتغير المناخ، عضو اللجنة البيئية والاجتماعية والحوكمة العالمية ريستون

كريستينا هي مستشارة ذات خبرة متخصصة في الشؤون البيئية والاجتماعية والحوكمة والاستدامة وتغير المناخ. تتمتع بخبرة تزيد عن 13 عامًا وعملت مع منظمات مختلفة، بما في ذلك البلديات المحلية والوكالات الحكومية الوطنية والمديريات العامة للمفوضية الأوروبية والقطاع الخاص في مختلف الصناعات.

لوران لو باجوليك

عضو مجلس إدارة EXCO A2A Polska، وعضو لجنة كريستون العالمية للحوكمة البيئية والاجتماعية والحوكمة

مدير عام ومساهم في شركات استشارية يتمتع بخبرة تسويقية/ تطوير أعمال وخلفية مالية مع خبرة مباشرة في عدة قطاعات (العقارات، النقل، التكنولوجيا المالية، التكنولوجيا القانونية، الاندماج والاستحواذ، الاستيراد والتصدير، الموارد البشرية، إعادة الهيكلة). عضو مجلس إدارة إكسكو بولسكا.

تأثير صندوق الاتحاد الأوروبي للجيل القادم (NGEU).

January 8, 2024

ومن الممكن أن يكون صندوق الجيل القادم للاتحاد الأوروبي (NGEU) المفتاح إلى أوروبا أكثر استدامة بالنسبة للشركات الصغيرة والمتوسطة. لقد طلبنا من أعضاء لجنة Kreston Global ESGلوران لو باجوليك من Exco بولندا وكريستينا تسيارتا من Kreston ITH في قبرص توضيح بعض الحوافز الأخيرة التي قدمها صندوق NGEU للدول، وكيف تؤثر على الشركات الأوروبية.

حزمة إنعاش صندوق الاتحاد الأوروبي للجيل القادم (NGEU).

صندوق الجيل القادم للاتحاد الأوروبي (NGEU) عبارة عن حزمة إنعاش بقيمة 750 مليار يورو تهدف إلى مساعدة الاتحاد الأوروبي على التعافي من جائحة كوفيد-19 وبناء مستقبل أكثر استدامة ومرونة. ويتضمن الصندوق العديد من الحوافز والإعفاءات الضريبية والمنح المصممة لمساعدة الشركات الصغيرة والمتوسطة على تبني ممارسات تجارية مستدامة.

مهمة صندوق الاتحاد الأوروبي للجيل القادم (NGEU).

ويتلخص أحد الأهداف الرئيسية لحوافز صندوق NGEU في دفع أوروبا نحو تحقيق صافي انبعاثات كربونية صفرية بحلول عام 2050، مما يضمن فعلياً عدم انبعاث القارة من الغازات الدفيئة أكثر مما تستطيع عزله. ونظراً لتكلفة التمويل الكبيرة في أوروبا، والتي ترجع جزئياً إلى التضخم، فمن الضروري أن تتمكن الشركات من الوصول إلى خيارات تمويل ميسورة التكلفة لتسهيل انتقالها نحو ممارسات مستدامة وصديقة للبيئة، بما في ذلك الاستثمارات الجديدة. بالإضافة إلى ذلك، يجب على الحكومات تقديم الدعم لتسهيل الاستثمارات الكبيرة، وخاصة في البنية التحتية للطاقة، للحد من الانبعاثات من خلال تحسين مزيج الطاقة لديها. وقد تفاقمت الحاجة الملحة المحيطة بتحويل مزيج الطاقة بسبب الارتفاعات الحادة في أسعار الطاقة الناجمة عن الصراع بين روسيا وأوكرانيا.

ووفقاً لتقرير صادر عن شركة ديلويت في يوليو/تموز 2023، أعربت 62% من الشركات الأوروبية عن استعدادها لتبني آليات شبيهة باتحاد شمال الطاقة الجديد في مواجهة حالات عدم الاستقرار النظامية المحتملة الناجمة عن التوترات الجيوسياسية أو أزمات الطاقة والبيئة. ويشير التقرير نفسه إلى أن 54% من المشاركين يبدون تفاؤلاً بشأن قدرة اتحاد شمال شرق آسيا على توجيه اقتصادات الدول الأعضاء نحو مسار النمو، وتعزيز قدرتها التنافسية، وتعزيز التحديث داخل دولهم.

اتخذ بعض أصحاب رؤوس الأموال والمستثمرين قرارات استراتيجية لتمويل قطاع التكنولوجيا الخضراء. ومع ذلك، فإن تمويل الشركات الناشئة، وخاصة في بداياتها، لا يزال يمثل مسعى صعبا. ومن شأن تقديم المنح المتخصصة للشركات الناشئة أن يمثل إضافة قيمة. ونظراً للتركيز المتزايد على الاستدامة وتحسين مزيج الطاقة، فإن تعزيز الابتكار أمر بالغ الأهمية لضمان الامتثال للالتزامات البيئية للاتحاد الأوروبي.

وكما أشار البنك المركزي الأوروبي (ECB)، فإن الاتحاد الأوروبي الجديد يحشد ما يصل إلى 807 مليار يورو بالأسعار الحالية للتمويل، أي ما يعادل 6٪ من الناتج المحلي الإجمالي للاتحاد الأوروبي لعام 2020. وقد طلبت الدول الأعضاء في الاتحاد الأوروبي 581 مليار يورو من هذا المبلغ الإجمالي. ومن بين برامج NGEU السبعة، يمثل مرفق التعافي والمرونة (RRF) 90٪ من المبلغ الإجمالي. يتم توفير حوالي نصف أموال صندوق الاستجابة السريعة في شكل منح غير قابلة للسداد للدول الأعضاء، في حين أن النصف الآخر في شكل قروض. كما تم توفير المزيد من التمويل للبلدان الأكثر تضررا من أزمة الوباء، حيث انخفض نصيب الفرد من الناتج المحلي الإجمالي و/أو مستويات الدين إلى الناتج المحلي الإجمالي أعلى نسبيا.

تمويل مرفق التعافي والمرونة (RRF).

تم توفير تمويل RRF للدول الأعضاء بشرط تنفيذ خطط التعافي الوطنية والقدرة على الصمود (RRPs)، والتي تحدد استثمارات وإصلاحات ملموسة تتماشى مع توجيهات الاتحاد الأوروبي لكل دولة عضو. تم تقييم كل خطة RRP من قبل المفوضية الأوروبية وتمت الموافقة عليها من قبل مجلس الاتحاد الأوروبي.

وركزت الإصلاحات الهيكلية في خطط الاستجابة الإقليمية على القطاع العام، والشروط الإطارية للتحولات الخضراء والرقمية، وسياسات سوق العمل “الناعمة”. لذلك عبر RRPs،تعمل حوافز صندوق NGEU والإعفاءات الضريبية والمنح على تشكيل الممارسات التجارية المستدامة في أوروبا للدول والشركات من جميع الأحجام، بما في ذلك الشركات الصغيرة والمتوسطة.

وتمثل شروط الإطار الأخضر/الرقمي، مثل المراجعات الصديقة للبيئة لقوانين البناء، 24% من الإصلاحات. كما تدعم إصلاحات القطاع العام التحولات الخضراء والرقمية، على سبيل المثال من خلال تعزيز الحوكمة الإلكترونية. علاوة على ذلك، تتمتع خطط الإصلاح بالقدرة على الحد من أوجه القصور في القطاع العام، بما في ذلك استخدام الموارد (مثل الطاقة والمواد والنفايات والمياه وما إلى ذلك) وتحسين الظروف الإطارية لاستثمارات القطاع الخاص في المشاريع الخضراء والرقمية، مع آثار متدرجة على مناطق مختلفة.

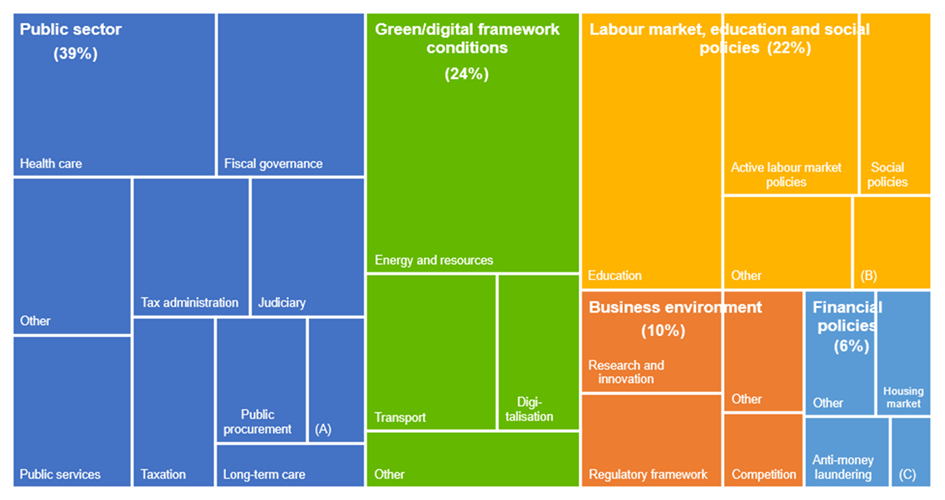

ويبين الشكل 1 تفاصيل إصلاحات خطة الاستجابة الإقليمية في منطقة الاتحاد الأوروبي حسب مجال السياسة.

الشكل 1: توزيع إصلاحات خطة الاستجابة الإقليمية في بلدان منطقة اليورو حسب مجال السياسة (النسبة المئوية من الإجمالي)

المصدر: موظفو البنك المركزي الأوروبي.

ملحوظات: (أ) المعاشات التقاعدية؛ (ب) تشريعات حماية العمالة، وإطار عقود العمل؛ (ج) أطر الإعسار. يعتمد التصنيف على تقييم موظفي البنك المركزي الأوروبي. وقد تم تطبيقه على مستوى المعالم والأهداف الفردية.

بعد كوفيد-19، تقوم الشركات الأوروبية بفصل سلاسل التوريد بعيدًا عن الصين ، بحثًا عن بديل أقرب إلى الوطن. وبهذا، فإن تشريعات الاتحاد الأوروبي التي تحكم إعداد التقارير البيئية والاجتماعية والحوكمة لديها شركات أكبر تبحث عن أوراق اعتماد خضراء جيدة.

وقد اختارت العديد من الشركات نقل إنتاجها إلى أوروبا الوسطى والشرقية في السنوات الأخيرة نظراً لزيادة تكاليف التشغيل في بقية أوروبا. هناك العديد من الفوائد لهذا النقل القريب، مثل تجمع المواهب الماهرة، وزيادة طلاقة اللغة الإنجليزية بشكل متزايد، وسوق العمل المتنامي مما يعني أن الشركات لا تواجه نقصًا في العمالة الماهرة وانخفاض تكلفة المعيشة، بما في ذلك تكاليف التشغيل والطاقة والعمالة، في حين أن يمكن لهذه المناطق أن تتباهى بقوانين صارمة تتعلق بالخصوصية وأمن البيانات للشركات التي تنتقل إلى أماكن أخرى.

تحول الطاقة الخضراء

تمر العديد من دول أوروبا الشرقية والوسطى حاليًا بمرحلة تحول في مجال الطاقة، حيث لا يزال جزء كبير من إنتاجها من الطاقة يعتمد على الوقود الأحفوري.

وفقًا لمديرية البيئة في منظمة التعاون الاقتصادي والتنمية، في المؤتمر الوزاري التاسع للبيئة من أجل أوروبا في أكتوبر 2022، لوحظ أنه على الرغم من أن جميع دول أوروبا الشرقية والقوقاز وآسيا الوسطى قد اعتمدت خطة التنمية المستدامة لعام 2030 واتفاق باريس وترجمتها إلى استراتيجيات وسياسات وطنية، فإن وتيرة التقدم نحو الاقتصاد الأخضر لم تكن بالسرعة الكافية. إن إنتاجية ثاني أكسيد الكربون والطاقة في المنطقة أقل بكثير من المتوسطات في الاتحاد الأوروبي. لا يزال تعرض السكان للجسيمات الدقيقة (PM2.5) مرتفعًا مع الوفيات المبكرة المرتبطة به بسبب تلوث PM2.5. ويعود عدم إحراز التقدم في كثير من الأحيان إلى عدم الاستقرار السياسي أو الصراعات المستمرة، التي تخنق إصلاحات السياسات وتنفيذها. لذا فإن هذا النقل القريب للشركات يمكن أن يؤثر على المشهد البيئي والاجتماعي والحوكمة في جميع أنحاء الاتحاد الأوروبي.

وتشارك بعض دول أوروبا الشرقية، مثل بولندا، التي تعتمد حاليا على مزيج الطاقة من الفحم والغاز، بنشاط في جهود التحول البيئي، بما في ذلك تطوير مشاريع الطاقة الشمسية، والطاقة المائية، والغاز الحيوي، وطاقة الرياح البحرية. بالإضافة إلى ذلك، يجري تنفيذ خطط لبناء محطات الطاقة النووية لإدارة موارد الطاقة بشكل أفضل.

تشمل العوائق التي تحول دون تحقيق التحول البيئي البنية التحتية القديمة للطاقة والتحديات المتعلقة بالحصول على اتفاقيات الطاقة والحصص لمشاريع الطاقة المتجددة، مما يعني أن الأموال مثل NGEU ضرورية لإنشاء البنية التحتية للتغيير. ويتميز مزيج الطاقة في المنطقة بتأخر التحول البيئي. يمكنك عرض مزيج الطاقة الحالي هنا:

ومع ذلك، فإن حرب روسيا في أوكرانيا توفر سببا إضافيا لتسريع التحول إلى الاقتصاد الأخضر والصافي صفر في هذه المناطق، وهو ما يمكن أن يفيد جميع الشركات التي تنتقل إلى هناك. تتطلع البلدان إلى التحول من الاعتماد على الوقود الأحفوري من روسيا إلى مصادر الطاقة المتجددة بسبب الأسعار المرتفعة وغير المتوقعة ومشاكل العرض. وسيترجم ذلك إلى حوافز للشركات للاستثمار في كفاءة التشغيل وفي مصادر الطاقة المتجددة وإنتاجها. يتطلب التحول إلى الاقتصاد الأخضر تعاونًا أكبر بين مختلف القطاعات وأصحاب المصلحة، وعبر مستويات الإدارة.

ستستفيد الشركات من تحسين العلاقات مع جميع أصحاب المصلحة وتعزيز الشفافية، مما قد يؤثر بشكل إيجابي على قيمة علامتها التجارية. علاوة على ذلك، تعمل بلدان EECCA على تحسين التشريعات وأدوات السياسة التي توفر حوافز كافية للشركات للامتثال للتشريعات البيئية أو حتى تجاوز الامتثال. سيأتي جزء من التمويل لهذا التحول من الأموال العامة والباقي من القطاع الخاص المحلي والدولي. ستتاح للشركات فرصة استخدام هذه الحوافز للانتقال إلى ممارسات تشغيل أكثر استدامة وبناء القدرة على الصمود على المدى الطويل. كل هذه الإجراءات لها تأثير إيجابي على المشهد البيئي والاجتماعي والحوكمة في جميع أنحاء أوروبا.

تتصارع دول الاتحاد الأوروبي مع شيخوخة السكان والتحول الكبير من التصنيع إلى الاقتصاد القائم على الخدمات في أوروبا الغربية، الأمر الذي أدى بالفعل إلى ارتفاع ملحوظ في تضخم الرواتب.

تقليديا، كانت أوروبا الشرقية، مع انخفاض التكاليف المتغيرة، أكثر قدرة على المنافسة، ولكن مع نقص العمالة، وخاصة في الصناعات الناشئة، وقوانين العمل الصارمة، بدأت الأجور في الارتفاع. ومن الأمثلة التوضيحية على ذلك الزيادة الكبيرة في الحد الأدنى للأجور في بولندا، والذي ارتفع من 500 يورو في عام 2017 إلى ما يقرب من 1000 يورو بدءًا من 1 يناير 2024.

كفاءة استخدام الموارد

في سياق تصنيف الاتحاد الأوروبي، الذي لا غنى عنه لدفع التحول البيئي والمواءمة مع التزامات الاتحاد الأوروبي المتعلقة بالمناخ، فإن المحددات الأساسية لعملية النقل القريبة الناجحة هي تكوين مزيج الطاقة والتركيز على كفاءة الموارد. ويعد هذا النهج أمرا حيويا لتحقيق أهداف خفض ثاني أكسيد الكربون وضمان استفادة السكان المحليين من مثل هذه المبادرات.

وإلى حد ما، فإن تكاليف العمالة الرخيصة هي نتيجة لممارسة الأعمال التجارية في بلد ذي تكلفة معيشة أقل وتكاليف تشغيل أقل. وفي حين أن هذا قد يكون أيضاً نتيجة للتشريعات المتراخية، لا يبدو أن هذا هو الحال في أوروبا الوسطى والشرقية.

أهداف ESG الوطنية لأوروبا الشرقية

وفقًا لمنظمة التعاون الاقتصادي والتنمية وفرقة العمل المعنية بالعمل الأخضر، قامت العديد من بلدان أوروبا الشرقية والقوقاز وآسيا الوسطى بوضع وتحديث أهداف وطنية لتوجيه انتقالها نحو الاقتصاد الأخضر، بما في ذلك حماية البيئة وتغير المناخ وإدارة الموارد الطبيعية. .

لقد تبنت جميع دول EECCA أهدافها الوطنية للعمل المناخي من خلال مساهماتها المحددة وطنيًا (NDCs). لقد تم إحراز تقدم في تطوير أطر السياسات البيئية على المستوى الوطني في المنطقة، مصحوبًا بإنشاء العديد من آليات التنسيق بين الوزارات.

علاوة على ذلك، تم تعزيز وزارات ووكالات البيئة في بعض دول EECCA من حيث اختصاصاتها ومسؤولياتها. قامت بلدان EECCA بدمج تدابير التحفيز الأخضر في استجابتها لجائحة كوفيد-19 وحزم التعافي الأوسع نطاقًا. وأخيرا، في حين أن أسواق رأس المال في بلدان EECCA لا تساهم بشكل كبير بعد في تمويل الاستثمارات الخضراء، فإن السندات الخضراء أصبحت أيضا فئة أصول في حد ذاتها. وتمشيا مع هذه الإصلاحات السياسية، أظهرت عدة مؤشرات علامات التقدم في إنتاجية الموارد ونوعية البيئة في منطقة EECCA.

المنفعة المتبادلة

لذا، في حين لا تزال هناك حاجة إلى تحسين كبير، فإن تكاليف العمالة الرخيصة لا يبدو أنها نتيجة للتشريعات المتساهلة أو ممارسات التشغيل غير الأخلاقية. بل على العكس تمامًا، يبدو أنه في منطقة EECCA، ستتمكن الشركات من الاستفادة من تكاليف العمالة الرخيصة مع الانتقال إلى ممارسات إنتاج أكثر مراعاة للبيئة وأخلاقية.

خبيرة الضرائب كريستون ومديرة الضرائب الإقليمية في مجموعة كريستون العالمية للضرائب، أنجزت جيلي باكر العديد من المساهمات في مجال الضرائب الدولية على مدار الـ 35 عامًا الماضية، بما في ذلك 10 سنوات كمستشارة ضريبية أولى لدى Global Network Bank.

توجيه مكافحة تجنب الضرائب 3 (ATAD 3) – فهم توجيه Unshell في الاتحاد الأوروبي

يعد توجيه مكافحة تجنب الضرائب 3 (ATAD 3)، والذي يشار إليه أيضًا باسم توجيه Unshell، اقتراحًا محوريًا من قبل مفوضية الاتحاد الأوروبي يهدف إلى الحد من إساءة استخدام الكيانات الوهمية للأغراض الضريبية.

وكان من المقرر أن يدخل التشريع حيز التنفيذ اعتبارًا من 1 يناير 2024، لكن تنفيذ التوجيه قد يتأخر حتى يناير 2026.

تجدر الإشارة إلى أن الكيانات الوهمية الموجودة خارج الاتحاد الأوروبي، وخاصة في سويسرا والمملكة المتحدة ودبي وسنغافورة وهونج كونج، سيتم تغطيتها بموجب ATAD 4.

في مقابلة أجريت مؤخرا، ألقت جيلي آر باك ، مديرة مجموعة كريستون العالمية للضرائب الإقليمية، الضوء على تعقيدات ATAD 3.

لغز شركة شل

لقد كانت شركات شل لفترة طويلة مدعاة للقلق، وكثيراً ما كانت بمثابة أدوات للتخطيط الضريبي العدواني أو التهرب الضريبي. ويهدف اقتراح المفوضية الأوروبية إلى معالجة هذه القضية من خلال ضمان عدم قدرة الشركات الوهمية داخل الاتحاد الأوروبي على الاستفادة من المزايا الضريبية.

الشركة الوهمية هي شركة لا تمارس سوى نشاط اقتصادي ضئيل أو معدوم. ويقدر الاتحاد الأوروبي أن 75 ألف شركة، تشكل أقل من 0.3% من العدد الإجمالي للمؤسسات النشطة داخل الاتحاد الأوروبي، تندرج ضمن هذا التصنيف.

توجيه Unshell: دليل خطوة بخطوة

الخطوة 1: البوابات

وفقًا لجيلي، فإن أي كيان يشارك في نشاط اقتصادي، ويعتبر مقيمًا ضريبيًا ومؤهلًا للحصول على شهادة إقامة ضريبية في دولة عضو يقع ضمن نطاق توجيه Unshell.

يجب أن يستوفي الكيان ثلاث بوابات تراكمية:

الدخل السلبي: أكثر من 65% من الإيرادات في السنتين الضريبيتين السابقتين يجب أن تكون مؤهلة على أنها “دخل ذو صلة” بموجب ATAD 3.

النشاط عبر الحدود: يجب الحصول على ما لا يقل عن 55% من الدخل ذي الصلة أو دفعه عبر المعاملات عبر الحدود.

الاستعانة بمصادر خارجية للإدارة: تم الاستعانة بمصادر خارجية لإدارة العمليات اليومية واتخاذ القرارات بشأن وظائف مهمة إلى طرف ثالث في السنتين الضريبيتين الأخيرتين.

الخطوة 2: الحد الأدنى من مؤشرات المواد

تعتبر الكيانات التي تستوفي البوابات دون اقتطاعات أو إعفاءات مؤقتة “معرضة للخطر”. وتحدد التزامات الإبلاغ ما إذا كان الكيان يمتلك الحد الأدنى من المادة أو لا يمتلكها على الإطلاق، ويتم تبادلها تلقائيًا مع الدول الأعضاء الأخرى.

يجب على الكيان الإعلان عن ثلاثة “مؤشرات دنيا للمواد” تراكمية في إقراره الضريبي السنوي:

للكيان مقره الخاص (أو الاستخدام الحصري له) في الدولة العضو.

يمتلك الكيان حسابًا مصرفيًا نشطًا واحدًا على الأقل أو حساب أموال إلكترونية واحدًا على الأقل داخل الاتحاد الأوروبي.

لدى الكيان إما مدير مؤهل ومصرح له، أو أن غالبية الموظفين المعادلين بدوام كامل هم مقيمون ضريبيون في الدولة العضو في الكيان.

الخطوة 3: افتراض عدم وجود الحد الأدنى من الجوهر

يُفترض أن الكيانات التي لا تستوفي الحد الأدنى من مؤشرات المواد المذكورة أعلاه هي شركات وهمية. يجب تقديم الأدلة الوثائقية، بما في ذلك الأنشطة التجارية، والأنشطة الخارجية، والمديرين أو الموظفين المقيمين، وتفاصيل الحساب المصرفي، ودليل نشاط الحساب المصرفي، مع الإقرار الضريبي.

الخطوة الرابعة: دحض الافتراض

ويمكن للمنشأة دحض هذا الافتراض من خلال توفير ما يلي:

● أدلة داعمة إضافية على الأساس المنطقي التجاري وراء استخدام الكيان ● معلومات عن الموظفين ● دليل ملموس على اتخاذ القرار في الدولة العضو.

وقد يكون الطعن، في حالة قبوله، صالحًا لمدة خمس سنوات إذا ظلت الظروف دون تغيير.

الخطوة الخامسة: الاستثناءات والإعفاءات

الكيانات التالية معفاة من متطلبات الإبلاغ بموجب توجيه Unshell:

● كيانات منظمة (مالية) محددة ● مديري صناديق الاستثمار البديلة ● الكيانات المدرجة ● الكيانات التي لديها مساهمين وشركات تشغيلية في نفس الدولة العضو ● الشركات القابضة مع المساهمين ● الكيانات الأم في نفس الدولة العضو

الخطوة 6: العواقب الضريبية لشركة شل

تواجه الكيانات التي تستوفي البوابات الثلاثة، والتي تعتبر غير مستوفية للحد الأدنى من مؤشرات المواد وغير قادرة على دحض افتراض كونها شركة وهمية، العديد من العواقب الضريبية.

وتشمل هذه الحرمان من شهادة الإقامة الضريبية، والحرمان من المزايا الضريبية بموجب المعاهدات الضريبية والتوجيهات الضريبية للاتحاد الأوروبي، والمعاملة ككيان مهمل من قبل الدول الأعضاء حيث يوجد المساهمين، وفرض ضرائب مقتطعة على المدفوعات للكيان الوهمي.

الخطوة 7: تبادل المعلومات والتدقيق الضريبي

تحصل الدول الأعضاء على وصول تلقائي إلى المعلومات المتعلقة بالكيانات الوهمية من خلال التبادل التلقائي للمعلومات بموجب توجيه Unshell. بالإضافة إلى ذلك، يجوز للدول الأعضاء أن تطلب إجراء عمليات تدقيق ضريبية عندما يكون هناك شك في عدم الامتثال.

ويفرض توجيه Unshell عقوبات على عدم الامتثال، حيث تقترح المفوضية الأوروبية فرض عقوبة مالية إدارية بنسبة 5% على الأقل من إجمالي مبيعات الكيان في السنة الضريبية ذات الصلة.

ATAD 3 – نهج الاتحاد الأوروبي والتطورات الأخيرة

ويقدم جيلي وجهة نظر نقدية بشأن النهج الذي يتبناه الاتحاد الأوروبي، فيشير إلى أن “الاتحاد الأوروبي يستخدم مطرقة ثقيلة لكسر الجوز”. ومع وجود 0.3% فقط من الشركات التي تندرج ضمن تصنيف الشركات الوهمية، تشير جيلي إلى أن قواعد مكافحة إساءة الاستخدام الحالية في الاتحاد الأوروبي، بما في ذلك مفاهيم المواد والأحكام المحلية والمعاهدات المختلفة، تعالج بالفعل مخاوف التهرب الضريبي.

وتهدف التطورات الأخيرة، بما في ذلك اقتراح التسوية من الرئاسة الإسبانية لمجلس الاتحاد الأوروبي، إلى ضمان أن توجيه Unshell لا يؤدي إلى تقويض قواعد مكافحة إساءة الاستخدام في الدول الأعضاء الحالية. في 5 سبتمبر 2023، أثيرت مخاوف خلال اجتماع فريق عمل الاتحاد الأوروبي بشأن المسائل الضريبية. وأعربت بعض البلدان عن مخاوفها من أن الكيانات التي لا تعتبر شركات وهمية بموجب معايير Unshell يمكن اعتبارها شرعية، وبالتالي تتهرب من القواعد الوطنية لمكافحة إساءة الاستخدام.

يؤكد اقتراح التسوية على أن توجيه Unshell لا يقدم معايير جديدة ولكنه يضيف قيمة من خلال تحديد حالات الكيانات الوهمية “الواضحة” من خلال عملية وافتراضات قائمة على المخاطر.

لن تخضع الكيانات التي لا تعتبر كيانات وهمية لالتزامات وعواقب إضافية بموجب توجيه Unshell. ومع ذلك، تحتفظ الدولة العضو التي يقع فيها هذا الكيان بالحق في التوصل إلى خلاف ذلك بعد إجراء التدقيق بموجب قواعدها الوطنية.

تضمن التوضيحات الإضافية أن إدارة دولة عضو أخرى يمكن أن تعتبر مثل هذا الكيان يفتقر إلى الجوهر الاقتصادي الكافي بموجب الأحكام الوطنية، حتى لو لم يكن بموجب التوجيه. ويهدف اقتراح التسوية إلى منع Unshell من تقويض القواعد الوطنية لمكافحة إساءة الاستخدام أو مكافحة التهرب الضريبي.

يتم تشجيع الدول الأعضاء على عدم منعها من تطبيق المزيد من العواقب على الكيانات التي تعتبر تابعة بموجب Unshell أو الأطراف التي لا تخضع لعواقب بموجب Unshell.

يقترح الاقتراح أيضًا تعديلات على حد الإيرادات والقيمة الدفترية للكيانات المستبعدة من نطاق التوجيه. يتم استبعاد الكيانات الحكومية المملوكة بالكامل لحكومات الدول الأعضاء أو التي لا تعتبر كيانات عالية المخاطر من Unshell.

تحديث كبير

في الختام، يعد توجيه Unshell خطوة تغيير في نهج الاتحاد الأوروبي لمكافحة التهرب الضريبي من خلال الكيانات الوهمية. يجب على الشركات التنقل بين هذه الخطوات لضمان الامتثال والتخطيط الضريبي الاستراتيجي في هذا المشهد الضريبي الأوروبي المتطور.

نظرًا لأن التوجيه يخضع لمزيد من المناقشات والتعديلات المحتملة، فإن البقاء على اطلاع وسرعة الحركة سيكون أمرًا بالغ الأهمية للشركات العاملة داخل الاتحاد الأوروبي.

للتحدث إلى أحد خبراء الضرائب ذوي الخبرة في الاتحاد الأوروبي، يرجى الاتصال بنا .

بصفته الشريك الإداري في شركة كريستون أوكرانيا، يتمتع سيرجي أتاماس بخبرة تزيد عن 20 عامًا في الاستشارات الإدارية وتمويل الشركات وتحويل الأعمال. إنه يقود استراتيجية الأعمال، ويقود الاستثمار، والممارسات الاستشارية. تمتد خبرة سيرجي لتشمل الأسهم وتمويل المشاريع، وإستراتيجية تكنولوجيا المعلومات، وتخطيط الأعمال، وتحليلات العملاء. يتمتع بخبرة صناعية بارزة في مجالات تكنولوجيا المعلومات والاتصالات والتصنيع والطاقة والمنتجات الاستهلاكية والخدمات اللوجستية، مما يساهم بشكل كبير في مشهد الأعمال المتطور في أوكرانيا.

طريق أوكرانيا إلى التعافي الاقتصادي

January 4, 2024

قد تكون علامات التعافي الاقتصادي في أوكرانيا بمثابة مفاجأة للبعض. منذ فبراير 2022، شعر الاقتصاد العالمي بتأثير الحرب الروسية الأوكرانية. من أسعار النفط إلى نقص الحبوب، كانت العديد من البلدان تتصارع مع قضايا سلسلة التوريد.

ومن غير المستغرب أن يكون الاقتصاد الأوكراني هو الذي شعر بالتأثير الأشد، كما أوضحت مقابلة أجريت مؤخراً مع سيرجي أتاماس من كريستون أوكرانيا . يقدم أتاماس سردًا للمرونة وإعادة التوجيه الاستراتيجي. “في البداية، فقدنا حوالي 50% من عملائنا بين عشية وضحاها تقريبًا”، يكشف أتاماس، مسلطًا الضوء على التأثير المباشر للصراع على الشركات الأوكرانية. ومع ذلك، كانت الاستجابة العالمية سريعة وتحويلية. على سبيل المثال، استعادت أوكرانيا كريستون 90% من دخلها قبل الحرب في غضون عام ونصف.

الحلفاء يدعمون التعافي الاقتصادي في أوكرانيا

وعلى عكس التوقعات القاتمة بانخفاض الناتج المحلي الإجمالي بنسبة 50%، تمكنت أوكرانيا من انخفاض أكثر تواضعا إلى 29% في عام 2022، مع توقعات بنمو بنسبة 4.7% في عام 2023. ويشير أتاماس إلى أن هذه المرونة المدهشة ترجع إلى “المساعدة المالية غير المسبوقة من الحلفاء، وزيادة الإنفاق الحكومي، وتحرير الأراضي”. ولعب الاقتراض المحلي والدعم الدولي أدوارا حاسمة، حيث تجاوز الأول 11 مليار دولار، بينما وصل الثاني إلى 33.8 مليار دولار في عام 2023.

ويوضح أتاماس أن الشركات الأوكرانية أعادت تصميم نماذجها بين عشية وضحاها.

“للبقاء على قيد الحياة، كان على الشركات الأوكرانية إعادة تشكيل العمليات الداخلية واللجوء إلى إدارة الأزمات. وتشمل بعض التدابير الشائعة تكييف استراتيجيات الأعمال والتركيز على احتياجات السوق الحالية، وتوسيع قاعدة العملاء والجمهور المستهدف، والذهاب إلى الأسواق الدولية والبحث عن التمويل/الاستثمارات أو شركاء جدد.

يسلط أتاماس الضوء أيضًا على دور التكنولوجيا في استراتيجيات التكيف في أوكرانيا. ويتم تحويل موارد كبيرة إلى التقنيات العسكرية والمشاريع الأمنية. حتى أنه أطلق شركته الجديدة مؤخرًا، “Growexa عبارة عن منصة SaaS موجهة نحو تحديد مصادر المشاريع عالميًا، مما يوفر للمستثمرين نظام بحث مفصل وتحليلات متعمقة قائمة على الذكاء الاصطناعي”.

التأثيرات الخاصة بالصناعة

على الرغم من التدخل، إلا أن قطاعات معينة تحملت وطأة الصراع أكثر من غيرها، كما يوضح أتاماس، “شهدت صناعة المعادن، وهي حجر الزاوية في الاقتصاد الأوكراني، انخفاضًا بنسبة 70٪ في عام 2022. وشهد قطاع الطاقة، الذي تم استهدافه بشدة منذ أواخر عام 2022، انخفاضًا بنسبة 70٪ في عام 2022”. انخفاض صادرات الكهرباء بنسبة 90% وواجهت الزراعة، وهي قطاع رئيسي آخر، خسائر تجاوزت 40 مليار دولار. ويشير أتاماس إلى ضرورة “تكييف استراتيجيات الأعمال وتوسيع قاعدة العملاء” باعتبارها أساليب حيوية لبقاء الشركات.

الاستثمار الأجنبي

بصرف النظر عن التحدي المتمثل في الحفاظ على تحرك الاقتصاد الأوكراني حتى لا يؤثر سلبًا على المواطنين الذين يتعاملون بالفعل مع تحديات العيش في ظل الحرب، يوضح أتاماس، فقد أوقف المستثمرون الدوليون نشاطهم مؤقتًا، لكنهم لم يتوقفوا تمامًا، “في عام 2022، كانت تدفقات الاستثمار الأجنبي المباشر الواردة 5.8 مرات أقل مما كانت عليه في عام 2021، حيث بلغت 1.1 مليار دولار، مع تدفق خارجي قدره 529 مليون دولار. وفي عام 2023، تحسن الوضع بشكل كبير، حيث بلغت التدفقات الداخلة 2.4 مليار دولار في ستة أشهر، بينما بلغ إجمالي التدفقات الخارجة 19 مليون دولار فقط.

وعلى الرغم من مخاطر الحرب، فإن المستثمرين على استعداد للاستثمار في المشاريع الأوكرانية الجديدة. قامت شركة الخدمات اللوجستية البولندية Laude بنقل أصول بقيمة 100 مليون يورو إلى أوكرانيا بعد إغلاق أعمالها في روسيا وتخطط لزيادة الاستثمارات. ستقوم شركة Pfeifer & Langen الألمانية بشراء مصنع السكر السادس لها في أوكرانيا، وتستثمر شركة Bayer الألمانية 60 مليون يورو لتوسيع منشآتها في منطقة جيتومير.

وكان الحلفاء أيضًا داعمين بشكل خاص في تشجيع الاستثمار الأجنبي المباشر، “ستوفر شركة Bpifrance Assurance Export التأمين للشركات الفرنسية التي تستثمر في أوكرانيا، مما يغطي ما يصل إلى 95٪ من خسائر أصول المستثمرين أو التزامات المدينين. والشرط الرئيسي هو المشاركة النشطة في إعادة إعمار أوكرانيا قبل نهاية الحرب الشاملة.

نصائح للشركات الأجنبية في أوكرانيا

وينصح أتاماس بالاستفادة من حوافز الاستثمار في البلاد للكيانات الأجنبية التي تتطلع إلى الاستثمار في أوكرانيا، بما في ذلك الدعم الحكومي الكبير والإعفاءات الضريبية.

ويؤكد أن “الاستثمار في أوكرانيا لا يزال من الممكن أن يكون عمليا حتى في زمن الحرب”. ويشير إلى أن عملية التعافي سيتم تعزيزها من خلال الجهود الدولية مثل صندوق مساعدة أوكرانيا التابع للمفوضية الأوروبية والتعاون مع شركات مثل بلاك روك وجيه بي مورجان تشيس في إنشاء بنك لإعادة الإعمار لجذب 400 مليار دولار.

ويعتقد أتاماس أن الحكومة أيضا حازمة في تقديم الحوافز لإغراء المستثمرين بالعودة إلى أوكرانيا، مع “دعم الدولة بنسبة تصل إلى 30% لاستثمار رأس المال، وتطوير البنية التحتية، وإعفاءات ضريبة دخل الشركات لمدة تصل إلى 10 سنوات”.

خطة الإنعاش الاقتصادي العشرية لأوكرانيا

وعلى الرغم من العلامات الأولى المشجعة، فإن أتاماس واضح في أن الطريق إلى تعافي أوكرانيا لا يزال في بداياته. “في أوائل عام 2023، قدر البنك الدولي احتياجات إعادة الإعمار والتعافي في أوكرانيا بنحو 411 مليار دولار على مدى العقد المقبل. ومن المتوقع أن تساهم الشركات الخاصة الأوكرانية والعالمية في تطوير البنية التحتية والإنعاش الاقتصادي في أوكرانيا.

دعم البرلمان الأوروبي مبادرة المفوضية الأوروبية لإنشاء صندوق خاص لمساعدة أوكرانيا بقيمة تصل إلى 50 مليار يورو. ويهدف هذا الصندوق إلى توفير دعم مالي مستقر ويمكن التنبؤ به لأوكرانيا في الفترة من 2024 إلى 2027، بما في ذلك المنح المباشرة والائتمانات وتعبئة الاستثمارات الخاصة من خلال الضمانات والتمويل المختلط.

الطفرة المتوقعة

كان هناك سيناريو واقعي للتخطيط لدعم الاقتصاد بينما لا يزال هناك قتال نشط، ويصف أتاماس السيناريو الأكثر ترجيحًا بأنه “قتال نشط مع روسيا حتى عام 2025 مع الحد الأدنى من التغييرات في الخطوط الأمامية. وفي ظل هذا السيناريو فإن الاقتصاد الأوكراني سوف يستمر في التعافي على مدى العامين المقبلين، مع نمو متواضع في الناتج المحلي الإجمالي. ومع ذلك، يجري حاليًا تطوير أساليب تحويل الاقتصاد وتهيئة الظروف لرأس المال الخاص الأجنبي لدفع المشاريع الاستثمارية الأوكرانية. ومن المتوقع حدوث طفرة اقتصادية اعتبارًا من عام 2026 فصاعدًا.

غييرمو نارفايز هو شريك الضرائب في مكتب Kreston FLS في مكسيكو سيتي ومدير الضرائب الفني، Global Tax Group، Kreston Global وعضو في الرابطة المالية الدولية (IFA). غييرمو هو خبير ضرائب في مجال الضرائب الدولية، وضرائب الشركات، والتسعير التحويلي، وعمليات الدمج والاستحواذ، وإعادة تنظيم الشركات، والتقاضي.

وفي مجال الضرائب الدولية، يتخصص غييرمو في تحليل وتفسير المعاهدات لتجنب الازدواج الضريبي المطبق على المعاملات الدولية.

إعفاء المادة الاقتصادية

December 20, 2023

وتضمن قواعد الإعفاء الجوهري الاقتصادي أن تتمتع الشركات التي تمارس الأعمال التجارية في ولاية قضائية معينة بحضور اقتصادي حقيقي وتمارس أنشطة اقتصادية حقيقية، بدلاً من مجرد إنشاء شركات وهمية لأغراض تجنب الضرائب.

شركة أجنبية خاضعة للرقابة (CFC)

الشركة الأجنبية الخاضعة للرقابة (CFC) هو مصطلح يستخدم في الضرائب الدولية لوصف الشركة التي يسيطر عليها مقيم في دولة أخرى وتخضع لقواعد معينة لمكافحة التهرب الضريبي. الغرض الأساسي من قواعد لجنة الرقابة المالية هو منع دافعي الضرائب من تحويل دخلهم إلى مناطق منخفضة الضرائب أو لا تفرض ضرائب من خلال السيطرة على الشركات الأجنبية.

وبموجب هذه القواعد، يجب على بعض الشركات تلبية اختبارات المواد الاقتصادية، وقد يؤدي الفشل في القيام بذلك إلى فرض عقوبات وعواقب.

فنلندا: دراسة حالة

تمتلك إحدى الشركات في فنلندا في الغالب شركة خاصة ذات مسؤولية محدودة (“SARL”) في لوكسمبورغ. تأسست شركة SARL لإدارة الأصول العائلية. تجاوزت أصول الميزانية التزامات الشركة. حصلت الشركة على الدخل الجاري من استثمارها الاستراتيجي لتمويل أنشطتها الاستثمارية النشطة.

تمتلك شركة SARL مكتبًا وموظفين ومعدات مكتبية كافية للقيام بالأنشطة اللازمة لإدارة الأصول. لم يكن هناك سوى عدد قليل من الموظفين ولكنهم أداروا تشغيل شركة SARL بشكل فعال بما في ذلك مدير الاستثمار الذي كان مسؤولاً عن استثمارات الشركة ولكنه دائمًا يتبع سياسة الاستثمار الخاصة بشركة SARL.

إعفاء المادة الاقتصادية

منحت وكالة الضرائب الفنلندية، بعد النظر في خلفية شركة SARL ونشاطها الاستثماري ووجودها في إحدى دول المنطقة الاقتصادية الأوروبية، حكمًا للمالك الفنلندي لشركة SARL يتجاهل الأخيرة باعتبارها شركة CFC (شركة أجنبية خاضعة للرقابة) للضرائب الأغراض في فنلندا على أساس الإعفاء المادي الاقتصادي. اعتبرت إدارة الضرائب شركة SARL شركة استثمارية بناءً على طبيعة عملياتها، والتي كانت لها جزئيًا خصائص شركة قابضة. باختصار، من وجهة نظر مصلحة الضرائب، كانت شركة SARL شركة نشطة لها نشاط ذو أهمية اقتصادية، وبالتالي لا ينبغي أن تخضع للضريبة بموجب نظام مركبات الكربون الكلورية فلورية المعمول به في فنلندا.

المتراكمة في الدولة المقيمة

وبشكل عام، فإن تأثير قواعد CFC هو أنه يجب على دافعي الضرائب أن يحصلوا في دولة إقامته على الدخل الناتج عن شركة مملوكة كليًا أو جزئيًا تقع في دولة مختلفة. على العكس من ذلك، إذا كانت الشركة الأجنبية لا تستوفي الميزات التي يمكن اعتبارها شركة CFC، فلن يتم الاعتراف بنتائجها المالية في دولة إقامة مالك الأسهم. فرق كبير.

وفي قضية فينيش، صدر الحكم بناءً على قاعدة محلية محددة للإعفاء – الإعفاء الجوهري الاقتصادي. أثبت دافع الضرائب أن شركة SARL لديها نشاط تجاري كافٍ (أي عملية استثمارية) يتم تنفيذها في لوكسمبورغ بشكل أساسي بمواردها الخاصة – الموظفين والأصول والتوجيه.

لماذا أثبت دافع الضرائب الفنلندي بنجاح أن شركة SARL لا يمكن اعتبارها شركة أجنبية خاضعة للرقابة؟ لأن دافعي الضرائب قدموا الأصول والعناصر الأخرى لشركة SARL لمنحها وضعًا مستقلاً مع عملية نشطة، والأهم من ذلك، مع نشاط تجاري حقيقي.

ومن الأرجح أن يتم تجنب نظام مركبات الكربون الكلورية فلورية عندما تقوم وحدة الأعمال بفعالية بنشاط نشط وكبير.

إذا كنت ترغب في التحدث عن احتياجاتك الضريبية، يرجى الاتصال بنا .

أخبار

غييرمو نارفايز

شريك الضرائب في مكتب كريستون مكسيكو سيتي، كريستون FLS

غييرمو نارفايز هو شريك الضرائب في مكتب Kreston FLS في مكسيكو سيتي ومدير الضرائب الفني، Global Tax Group، Kreston Global وعضو في الرابطة المالية الدولية (IFA). غييرمو هو خبير ضرائب في مجال الضرائب الدولية، وضرائب الشركات، والتسعير التحويلي، وعمليات الدمج والاستحواذ، وإعادة تنظيم الشركات، والتقاضي.

وفي مجال الضرائب الدولية، يتخصص غييرمو في تحليل وتفسير المعاهدات لتجنب الازدواج الضريبي المطبق على المعاملات الدولية.

قواعد جديدة بشأن الإقامة الضريبية في إيطاليا

December 19, 2023

اعتبارًا من عام 2024، ستتغير القواعد الجديدة المتعلقة بالإقامة الضريبية في إيطاليا. قد تولد التعديلات آثارًا جديدة عندما يكون من المقرر تطبيق الفاصل الفاصل لاتفاقية DTA التي وقعتها إيطاليا.

ويعود للولايات وضع القواعد لتحديد متى ينبغي اعتبار الفرد مقيمًا ضريبيًا في تلك الدولة. وبناءً على ذلك، تحدد التشريعات الضريبية المحلية من سيخضع للضريبة في ولاية قضائية معينة.

المعاهدات الضريبية

لا تتناول المعاهدات الضريبية هذه المسألة، ولكنها تنص على القواعد التي تحدد المكان الذي يجب أن يعتبر فيه الفرد مقيمًا ضريبيًا عندما يكون هذا الفرد مقيمًا في نهاية المطاف في ولايتين قضائيتين مختلفتين في نفس الوقت. تُعرف هذه اللائحة باسم “القواعد الفاصلة” وهي بشكل عام جزء من مادة الإقامة في اتفاقيات الضرائب المزدوجة (DTA) لتحديد الولاية القضائية التي تتمتع بصلاحيات فرض الضرائب على شخص ما، وبالتالي تجنب الازدواج الضريبي عندما يكون هذا الشخص خاضعًا للضريبة في بلدين الدول في نفس الوقت.

موطن

أحد التغييرات ذات الصلة في القانون المحلي لإيطاليا هو تعريف “الموطن”. يعد مكان الإقامة أحد العناصر الأساسية لتحديد ما إذا كان ينبغي اعتبار الشخص مقيمًا في إيطاليا. حتى الآن (2023)، يكون للفرد محل إقامة في إيطاليا عندما يكون هناك مكان عمله الرئيسي أو مصالحه. ونتيجة لذلك، يعتبر هذا الشخص مقيما ضريبيا في ذلك البلد.

العلاقات العائلية

لكن الأمور ستتغير في عام 2024. وتنص القواعد الجديدة على أن محل الإقامة سيكون في إيطاليا إذا كان الفرد يتولى معظم علاقاته الشخصية والعائلية هناك، وليس أعماله ومصالحه. وهذا يعني أن القانون سيتحول من معيار موضوعي إلى معيار ذاتي لتحديد إقامة الشخص بموطنه.

النقطة الأولى التي يجب أخذها في الاعتبار هي أنه يمكن للفرد أن يكون مقيمًا في إيطاليا اعتبارًا من عام 2024 دون تغيير أسلوب حياته على الإطلاق. وبعبارة أخرى، فإن التغيير في نشاط أو أداء الفرد ليس بالضرورة هو المحرك لتوليد التزامات جديدة في إيطاليا لاعتباره مقيمًا في ذلك البلد اعتبارًا من عام 2024 ولكن لتعديل قانوني.

ضوابط منظمة التعاون الاقتصادي والتنمية

توفر العوامل الفاصلة المستندة إلى الاتفاقية النموذجية لمنظمة التعاون والتنمية في الميدان الاقتصادي (MC) تسلسلاً هرميًا لتحديد المعيار الواجب تطبيقه لتحديد إقامة الفرد. وسيتم تحديد الأخير بالترتيب التالي – حيث يتوفر مسكن دائم، أو حيث يقع مركز المصالح الحيوية، أو مكان المسكن المعتاد، أو حسب جنسيتهم.

المصالح الافتراضية

إن مفهوم “المصالح الحيوية” هو مفهوم مختلط يتكون من عناصر موضوعية وذاتية مترابطة. استيفاء أحد العناصر مما يعني أن وجود روابط شخصية وعائلية فقط في إيطاليا قد يؤدي إلى إنشاء إقامة وفقًا للإطار المحلي لإيطاليا المعمول به اعتبارًا من عام 2024، ومع ذلك، عند تطبيق الفاصل الفاصل لـ DTA استنادًا إلى MC، يمكن أن يؤدي ذلك إلى نتيجة مختلفة نظرا لافتقارها إلى أحد عناصر مركز المصالح الحيوية: العلاقات الاقتصادية.

والسؤال الرئيسي الذي يجب حله هو، إذا كان هذا هو الوضع، فهل يمكن اعتبار الفرد في مثل هذه الظروف مقيمًا ضريبيًا في إيطاليا بعد تطبيق الفاصل الزمني لاتفاقية DTA استنادًا إلى MC وإقامة علاقات شخصية في تلك الولاية القضائية فقط؟ من المرجح أن يكون الرد على هذا السؤال بالمعنى السلبي.

إذا كنت ترغب في مناقشة احتياجاتك الضريبية مع أحد خبراء Kreston Global، فيرجى الاتصال بنا .

أخبار

غييرمو نارفايز

شريك الضرائب في مكتب كريستون مكسيكو سيتي، كريستون FLS

غييرمو نارفايز هو شريك الضرائب في مكتب Kreston FLS في مكسيكو سيتي ومدير الضرائب الفني، Global Tax Group، Kreston Global وعضو في الرابطة المالية الدولية (IFA). غييرمو هو خبير ضرائب في مجال الضرائب الدولية، وضرائب الشركات، والتسعير التحويلي، وعمليات الدمج والاستحواذ، وإعادة تنظيم الشركات، والتقاضي.

وفي مجال الضرائب الدولية، يتخصص غييرمو في تحليل وتفسير المعاهدات لتجنب الازدواج الضريبي المطبق على المعاملات الدولية.

إثبات الإقامة: دليل مقبول لاتفاقية الازدواج الضريبي

December 18, 2023

يتم قبول الشهادة الصادرة عن سلطة الضرائب المختصة والتي تؤكد الإقامة للأغراض الضريبية على نطاق واسع كدليل على إقامة الفرد. ومع ذلك، فإن الحكم الأخير الذي أصدرته المحاكم الإسبانية يلقي ظلالاً من الشك على ذلك.

اتفاقية الازدواج الضريبي

أحد الاستخدامات الرئيسية لهذه الشهادات هو عندما يكون لدى الشخص إقامة مزدوجة ويحتاج إلى تحديد الدولة التي يجب أن يعتبر فيها مقيمًا ضريبيًا. ولتحقيق ذلك، تتضمن اتفاقيات الازدواج الضريبي (DTA) فاصلًا فاصلًا في شرط الإقامة الخاص بها والذي تم تحديده بشكل شائع في المادة 4 من اتفاقيات DTA. ولكن قبل الذهاب إلى الفاصل الفاصل يجب أن يكون واضحًا أن نفس الشخص يعتبر مقيمًا ضريبيًا في ولايتين مختلفتين ومن الواضح أن هذه الولايات لديها اتفاقية DTA سارية.

إثبات الإقامة

تجاهلت إدارة الضرائب الإسبانية شهادة ضريبية أصدرتها الولايات المتحدة بحجة أن “الأمريكيين يمكنهم الحصول على واحدة لمجرد كونهم مواطنين أمريكيين”. وبناءً على ذلك، كان موقف الهيئة هو أن الفرد لم يثبت إقامته الضريبية المزدوجة في كلا البلدين، الولايات المتحدة وإسبانيا، وبالتالي لم يكن من الضروري تطبيق الفاصل الفاصل لـ DTA نظرًا لأن الإقامة الضريبية لذلك الشخص كانت محددة بالفعل.

نتيجة المحكمة

ألغت أعلى محكمة في إسبانيا (“المحكمة العليا”) حكم مصلحة الضرائب وخلصت إلى أن السلطة المحلية لا تتمتع بسلطة تجاهل آثار شهادة ضريبية صادرة للضرائب الدولية من قبل حكومة أخرى إذا تم إعداد هذه الشهادة من أجل يتم تطبيقها في اتفاقية الازدواج الضريبي.

فابيو مازيني هو شريك مشارك في Studio TDL، ويتمتع بخلفية قوية في استشارات الشركات والضرائب للعمليات المتعددة الجنسيات. وهو مسجل لدى سجل فيجيفانو (PV) للمحاسبين القانونيين منذ 7 أبريل 2004، وكمدقق قانوني اعتبارًا من 3 مارس 2008، وهو يقدم المساعدة المطلعة في كل من الضرائب الوطنية والدولية. وتشمل مجالات خبرته الضرائب المباشرة وغير المباشرة، والتقاضي الضريبي، والعناية الواجبة المالية والضريبية. يتمتع مازيني بمهارة في إجراء تقييمات الشركات، لا سيما في سياقات إعادة تنظيم الشركات والاستحواذ عليها. يعمل كمدقق حسابات ومدقق قانوني لشركات إيطالية ودولية بارزة. يجيد اللغتين الإنجليزية والإسبانية، ويشمل تركيزه المهني المحاسبة والبيانات المالية، والرقابة الإدارية، والاستشارات المؤسسية والتعاقدية، بالإضافة إلى توجيه العمليات الاستثنائية.

قانون التفويض الجديد في إيطاليا لإطلاق الإصلاح الضريبي

November 16, 2023

من المقرر أن يؤدي قانون التفويض الضريبي الجديد في إيطاليا إلى إجراء إصلاح شامل للنظام الضريبي بعد تقديم قانون التفويض، القانون رقم. 111، اعتبارًا من 29 أغسطس 2023. ويحدد التشريع، الذي نشر في 14 أغسطس في الجريدة الرسمية، إطار الإصلاح الضريبي الشامل الذي سيتم تنفيذه بحلول أغسطس 2025.

تم تنظيم القانون عبر خمسة عناوين تشمل 23 مادة. فهو يوضح المبادئ العامة والجدول الزمني للتنفيذ، ويتعمق في فئات الضرائب المختلفة بما في ذلك ضريبة الدخل وضريبة القيمة المضافة وIRAP، ويتناول الضرائب الإقليمية والمحلية بالإضافة إلى الألعاب.

قانون التفويض الضريبي الجديد في إيطاليا – المادة 7

وتسلط المادة 7 من القانون الضوء على ضريبة القيمة المضافة، مما يشير إلى تحول نحو مزيد من التوافق مع معايير الاتحاد الأوروبي. وتشمل التعديلات الرئيسية إعادة تعريف قواعد ضريبة القيمة المضافة لتعكس مصطلحات الاتحاد الأوروبي، وخاصة في تصنيف السلع والخدمات. ومن المتوقع أن توضح عملية إعادة التنظيم هذه التعريفات المحيطة بالعقود، ونقل الأسهم، وترتيبات التأجير.

الآثار المترتبة على ضريبة القيمة المضافة

وفي خطوة لتحديث نظام ضريبة القيمة المضافة، يقوم القانون أيضًا بمراجعة الإعفاءات، مما قد يؤدي إلى توسيع نطاق ضريبة القيمة المضافة في القطاعين العقاري والمالي. يتم تحديد معدلات ضريبة القيمة المضافة من أجل عملية الترشيد، بما يتماشى مع معايير الاتحاد الأوروبي وربما تخفيف العبء على السلع والخدمات الأساسية اجتماعيا. من التغييرات الملحوظة في مشهد ضريبة القيمة المضافة هو إدخال آليات خصم أكثر مرونة. وهذا يجعل إيطاليا متوافقة مع إرشادات الاتحاد الأوروبي بشأن ضريبة القيمة المضافة ويوفر للشركات نهجًا مخصصًا للخصومات، اعتمادًا على استخدام السلع والخدمات في المعاملات الخاضعة للضريبة.

تحديثات الجمارك

ولا يغفل القانون الإجراءات الجمركية. تقترح المادة 11 مستقبلًا رقميًا ومبسطًا للجمارك، مما يعزز الكفاءة في التنسيق والفحوصات والجوانب الإجرائية. ويتضمن ذلك إعادة تنظيم شاملة لعمليات التصفية والتقدير والتحصيل. وبينما يحدد قانون التفويض خطة الإصلاح، فإن تأثيره الكامل سوف يتجلى مع إدخال لوائح وتدابير محددة. في الوقت الحاضر، لم تدخل أي قواعد جديدة لضريبة القيمة المضافة حيز التنفيذ، ولكن المسرح مهيأ لإجراء تغييرات كبيرة.

الكفاءة الضريبية

وبينما تشرع إيطاليا في تنفيذ هذا الإصلاح الطموح، ينتظر مجتمع الأعمال والأفراد على حد سواء العواقب العملية. ويعد الإصلاح بنظام ضريبي أكثر تكاملا وكفاءة، بما يتماشى مع معايير الاتحاد الأوروبي، ولكنه يجلب أيضا فترة من التكيف والتكيف.

اقرأ التحليل الكامل باللغتين الإيطالية والإنجليزية هنا .

إذا كنت ترغب في التواصل مع أحد خبراء الضرائب لدينا في إيطاليا، فيرجى الاتصال بنا أو الاتصال بـ Studio TDL مباشرة.

يقود لين فريق ضريبة القيمة المضافة ويجلب معه ثروة من الخبرة والنهج العملي لتقديم نصائح ضريبة القيمة المضافة سهلة الاستخدام والحصول على أفضل الحلول لعملائه.

يساعد لين عملائه على التنقل بين أنظمة ضريبة القيمة المضافة في المملكة المتحدة والعالم للتأكد من أنهم يعرفون ما يمكن توقعه، ويحققونه بشكل صحيح، وقبل كل شيء يعرفون أنهم في أيد أمينة حتى يتمكنوا من التركيز على أولوياتهم وتحقيق أهدافهم.

على مدى سنوات عديدة من الخبرة، في البداية كمفتش ضريبة القيمة المضافة في HMRC، وقيادة فرق ضريبة القيمة المضافة في شركات المحاسبة الكبرى في اسكتلندا والجنوب الغربي، قدم استشاراته للعملاء في معظم القطاعات، مع تخصصات بما في ذلك التعليم، وخاصة كليات FE، والتجارة الدولية، والتقاطعات. – المعاملات الحدودية، وهياكل المجموعة، والممتلكات، والإعفاء الجزئي، وبالطبع التعامل مع إدارة الإيرادات والجمارك البريطانية.

فهم آثار ضريبة القيمة المضافة على العقارات السكنية في المملكة المتحدة

November 14, 2023

إن فهم آثار ضريبة القيمة المضافة على العقارات السكنية في المملكة المتحدة وتأثير الإيجار المؤقت للعقارات السكنية الجديدة، بما في ذلك استراتيجيات استرداد ضريبة القيمة المضافة، وسياسة التكيف في إدارة الإيرادات والجمارك البريطانية، والنهج البديلة، أمر ضروري للمستثمرين الذين لديهم محافظ استثمارية في المملكة المتحدة.

استرداد ضريبة القيمة المضافة على تطوير العقارات السكنية في المملكة المتحدة

عندما يقوم مطورو الإسكان ببناء أو تحويل العقارات للبيع، يمكنهم عمومًا استرداد ضريبة القيمة المضافة المتكبدة على تكاليف التطوير. ويشمل ذلك ضريبة القيمة المضافة على مشتريات الأراضي أو العقارات والرسوم القانونية والمهنية المرتبطة بها، والتي يمكن أن تمثل مبالغ كبيرة.

آثار ضريبة القيمة المضافة على العقارات السكنية في المملكة المتحدة التي تقوم بتأجير مؤقت

يمكن أن يؤدي الإيجار المؤقت لهذه العقارات، قبل البيع، إلى تغيير حالة ضريبة القيمة المضافة الخاصة بها من المبيعات ذات التصنيف الصفري إلى الإيجارات المعفاة. من المحتمل أن يؤدي هذا التحول إلى استرداد ضريبة القيمة المضافة المستردة إلى هيئة الإيرادات والجمارك (HMRC).

سياسة التكيف العادل في HMRC

استجابة لتباطؤ السوق، كما حدث في عام 2008، قدمت إدارة الإيرادات والجمارك البريطانية سياسة تسمح بتعديل ضريبة القيمة المضافة بشكل عادل ومعقول. يمكن أن تؤدي هذه السياسة، التي تهدف إلى عكس كل من الاستخدام المعفي المؤقت والبيع المقصود، إلى تخفيض استرداد ضريبة القيمة المضافة أو عدم التعديل، اعتمادًا على عوامل محددة مثل فترة الإيجار وقيمة المبيعات المتوقعة.

الاستراتيجيات البديلة: المبيعات لشركات المجموعة

هناك استراتيجية أخرى تتمثل في بيع العقارات السكنية الجديدة لشركة جماعية قبل تأجيرها. ومن الممكن أن يضمن هذا النهج استرداد ضريبة القيمة المضافة على تكاليف التطوير من خلال ضمان نسبة بيع أولى بنسبة صفر، على الرغم من أنه يجب موازنة ذلك مع الاعتبارات التجارية والقانونية والضريبية الأخرى، بما في ذلك ضريبة الدمغة على الأراضي (SDLT) وضريبة الشركات.

إذا كنت تبحث عن تأسيس مشروع تجاري في صربيا، فإن أحدث دليل كتبه Kreston MDM في صربيا يعد مصدرًا موثوقًا. يقدم الدليل نظرة ثاقبة لبيئة الأعمال في صربيا، والتي يقدمها لك خبراء كريستون جلوبال من المنطقة.

تمثل صربيا سوقا ديناميكية مهيأة لفرص الأعمال. سواء كنت رجل أعمال طموحًا، أو مستثمرًا أجنبيًا متمرسًا، أو شركة آخذة في التوسع، فإن فهم الفروق الدقيقة في السوق الصربية أمر بالغ الأهمية. يهدف “ممارسة الأعمال التجارية في صربيا: دليل شامل للضرائب والمحاسبة” إلى أن يكون مصدرك الذي لا يقدر بثمن في التغلب على هذه التعقيدات.