ネパール

May 1, 2026

May 1, 2026

April 2, 2026

クレストン・ブライトゥアの専門家がお届けする中国の最新金融ニュースや最新情報をご覧ください。

March 31, 2026

March 24, 2026

オーストラリアの研究開発(R&D)税制優遇措置は、企業の技術革新への投資を奨励するために設けられた連邦政府の制度である。この制度は、対象となる研究開発活動に対して税額控除を行うもので、新製品、新工 程、新技術の開発コストを削減するのに役立つ。この制度には2つの段階があり、申請者は2つの規制当局に対応する必要がある:オーストラリア産業革新・科学庁(Industry Innovation and Science Australia)とオーストラリア税務局(Australian Tax Office)である。

March 13, 2026

APAC地域の第1四半期税務アップデート

2026年2月17日、連邦裁判所は、Commissionary of Taxation v.S.N.A Group Pty Ltd[2026] FCAFC 10において、ライセンス契約は法的強制力のある契約ではないため、関連企業への支払いは損金不算入とする判決を下した。同判決は、関連企業間の支払いは、納税者が客観的な証拠を通じて、合意や一貫した行動といった客観的な証拠に裏付けされた現実の強制力のある支払い義務を証明できない限り、損金算入はできないと強調した。この判決は、たとえ企業グループ内で標準的なものであったとしても、「独立企業間」の価格設定だけでは契約の存在を証明できないため、税務上の損金算入を裏付けるには明確な文書化が必要であることを補強している。

中国は、中国預託証券(CDR)および革新的企業に対する優遇税制を2027年12月31日まで延長した。個人投資家は、CDRの売却に対する所得税が免除され、配当に対する税率は差別化されている。適格外国機関投資家(QFII)および人民元適格外国機関投資家(RQFII)を含む機関投資家は、CDRの処分および関連利益に対する企業所得税および付加価値税(VAT)が免除される。中国の政策は、特定の高成長、革新的産業への資本市場投資を促進するために拡張されている。 こうした優遇措置によって税負担が軽減され、その結果、取引量が増加し、外国資本が誘致される。

2026年1月1日より、カザフスタンのインターネット・プラットフォーム所有者は、居住者である販売者およびサービス・プロバイダーへの支払いに関して、統合税務管理システム(ITAS)を通じて毎月報告書を提出しなければならない。報告書は翌月の5日までに提出する必要があり、取引に関する正確で署名されたデータが要求され、また、非活動期間については「無」の報告書も提出しなければならない。所有者は、カザフスタンに居住する個人、個人事業主、法人への支払いに関する情報を開示しなければならない。報告書は毎月、報告期間の翌月5日までに提出しなければならない。

2025年12月、シンガポール政府は多国籍企業(最低税)(管理事項)規則2025を施行し、シンガポールの多国籍企業上乗せ税(MTT)および国内上乗せ税(DTT)制度の管理規則を詳述した。同規則は、指定申告法人の適格条件、所定の報告イベント、記録保持期間、利息規則について概説している。2025年1月1日以前の4会計年度のうち少なくとも2会計年度で7億5,000万ユーロの基準額を満たした場合、登録は2025年1月1日から30日以内に行わなければならない。また、2021年11月30日以降に税務上の居住地をシンガポールから外国の司法管轄区に移した企業も開示しなければならない。

主な改正点は以下の通り:

March 12, 2026

日本とアラブ首長国連邦は強力な投資回廊に収斂しつつある。ドバイの投資家や湾岸協力会議(GCC)の多国籍グループにとって、日本は長期的な成長にとって最も魅力的な投資先の一つとして再浮上している。

2025年の日本のGDP成長率は1.1%程度と予想され、健全な需要と政策の安定の証である2%を常に上回る緩やかなインフレ率に支えられている。企業収益は強化され、資本市場では過去3年間、広範な楽観論が見られた。

東京は世界有数の経済都市となり、日本の産業戦略は半導体、グリーンエネルギー、AI、オートメーション、ロボット、デジタルインフラ、データセンターといった分野への長期投資を重視している。

UAEと日本は長い経済協力の歴史を共有していますが、2024年から2025年にかけて、双方向の投資が顕著に増加しました。クレストンプロワークスは18年以上にわたり、日本における外資系企業のための総合インバウンドアドバイザリーファームとしてサービスを提供してきました。クレストングローバルのメンバーとして、ドバイやシンガポールの同僚とシームレスに連携し、必要な関係を構築し、戦略的かつ財政的に最適化された国際的な構造を構築すると同時に、日本でのコンプライアンスを完全に遵守しています。

次の10年は、アジアと中東の結びつきの強化によって定義されるだろうと我々は予測している。技術的な回復力、産業の独立性、持続可能性に重点を置く日本の姿勢は、資本、イノベーション、物流のグローバルな結節点となることを目指すUAEの野心と密接に一致している。

適切なストラクチャー、アドバイザリーチーム、現地パートナーがあれば、日本は単なる進出市場ではなく、グローバル展開の戦略的拠点となります。クレストンプロワークスジャパンは、投資家の皆様をサポートし、ドバイと東京の架け橋となるべく、今後も尽力してまいります。

![]()

インドネシアの資本市場改革は、2026年1月のMSCI危機で所有権の透明性と投資家情報開示の弱点が露呈し、IHSGの7.35%暴落という大惨事を引き起こした後に検討されている。これはシステム的な断絶を明らかにしたもので、UBO開示規制は大統領規則13/2018によって存在したが、インドネシアの会計基準(PSAK)はこれらの要件を十分に反映しておらず、国際的な投資家をいらだたせる複雑な所有構造を可能にしていた。政府は投資家の信頼を回復するために大規模な改革を検討している。

インドネシアの会計専門家にとって、この危機は、企業再編アドバイザリー、UBOマッピング・サービス、所有権の透明性分析に関する専門的なトレーニングなど、かつてない機会をもたらしている。しかし、複雑なコングロマリット構造に対する新たな検証手法の開発、拡大する専門家責任の受け入れ、2026年5月までにインドネシアがフロンティア市場に格下げされるという大惨事を防ぐための圧縮されたスケジュールの中での作業など、企業は手ごわい課題に直面している。成功のためには、PSAKを不透明性を容認する基準から透明性を要求する基準へと変革し、インドネシアを受益権開示における地域のリーダーとして位置づける必要がある。

インドネシアにおける暗号資産業界の監督も2025年1月に大きな変化を遂げ、現地の暗号取引所プラットフォームの運営上の正当性に影響を与えた。商品先物取引規制庁(Bappebti)からの正式な権限移譲に伴い、現在は金融サービス庁(OJK)が暗号資産の規制当局となっている。この移行は、商品ベースの規制アプローチから、金融サービスの監督枠組みの中での統合に向けた構造的な転換を意味する。インドネシア銀行は引き続き、決済システムおよび通貨面に関する権限を保持している。

Kreston Indonesia は、この移行が明確で統一された会計ガイドラインの発行につながることを期待しています。現在、当事務所では、監査パートナーであるLeknor Joni氏とRonady Sembiring氏が中心となり、複数の暗号監査クライアントにサービスを提供しています。

監査の観点からは、暗号資産は重要なリスクである。当社の監査人はリスクベースのアプローチを適用しており、OJKとインドネシア銀行が発表する更なる規制の進展と更新を注意深く監視し、当社の暗号監査業務において適用される条項の遵守を徹底している。

インドが日本を抜いて世界第4位の経済大国になったことは、同国の力強い成長の勢いと世界経済における影響力の高まりを浮き彫りにしている。

2025-26年度第2四半期の実質GDP成長率は8.2%で、主要国中最速だった。国際通貨基金(IMF)は、2026年の成長率を6.2%と予測しているが、ゴールドマン・サックスは、国内消費の底堅さ、2025年の平均2.2%という比較的低いインフレ率、インド準備銀行による125ベーシス・ポイントの利下げに支えられ、6.9%になると予測している。

この勢いにより、インドは世界経済ランキングを上昇し続けることが大いに期待されている。現在の予測では、2030年までに世界第3位の経済大国になる可能性があり、GDPは約7兆3,000億ドルに達すると推定されている。

外国直接投資(FDI)はインドの経済拡大において重要な役割を果たし続けている。2024-25年度の流入額は過去最高の810億4,000万米ドルに達し、前年比14%増となり、2000年以降の累積FDIを1兆米ドルのマイルストーンに押し上げた。

こうした資金流入は、構造改革、大規模な国内市場、拡大するデジタル・インフラに支えられたインドの長期的な成長可能性に対する投資家の信頼を反映している。

インドはまた、グローバル・ケイパビリティ・センター(GCC)の世界的な拠点としても浮上している。現在、2,100以上のGCCがインド全土で操業しており、約640億米ドルの経済貢献と200万人以上の専門家の雇用を実現している。

これらのセンターは、研究開発、データ分析、テクノロジー・サービス、金融業務などの高価値機能をサポートするようになっており、グローバル企業ネットワークにおけるインドの役割を強化している。

2026年1月に画期的なEU・インド自由貿易協定が発表されたことで、投資の見通しはさらに後押しされた。この協定により、貿易品の90%以上の関税が撤廃され、貿易の流れが強化され、インドと欧州の経済的結びつきが深まると期待されている。

国際企業にとって、この協定は両経済圏間の市場アクセスやサプライチェーンの統合を改善し、製造、技術、サービスなどの分野への投資を支援するものと思われる。

旺盛な内需、拡大する技術力、持続的な海外投資を総合すると、インドの経済成長は今後10年間も世界経済の特徴であり続けるだろう。

インドのクレストン・グローバルは、当ネットワークの世界最大の拠点のひとつであり、インド全土に20以上のオフィスと約450名のプロフェッショナルを擁している。

![]()

March 11, 2026

外国直接投資(FDI)がタイで急増し、2025年には大幅に増加し、全体の投資額は2024年から66%増の1兆3600億バーツに達する。海外投資家はBOIが推進する全プロジェクトの72%を占め、合計1兆8,800億バーツの投資を約束した。

投資委員会(BOI)のデータによると、プロジェクト数では、機械・自動車が487プロジェクト(20%)でトップ、次いで家電・電子が447プロジェクト(18%)、金属・素材が424プロジェクト(18%)となっている。

投資額では、デジタル部門が6,258億バーツ(46%)でトップ、次いで電化製品・電子機器が2,713億バーツ(20%)、金属・素材が1,455億バーツ(11%)だった。中国、シンガポール、香港、台湾、日本、オランダがBOIの投資フローをリードしており、タイの戦略的立地、競争力のあるコスト、BOIの優遇措置、熟練した労働力に引かれている。

こうした傾向は、タイが域内の投資先として引き続き魅力的であることを浮き彫りにしている。強力な製造能力、急速に拡大するデジタル・セクター、投資委員会による持続的な政策支援により、タイは今後数年間、さらなる外国直接投資を誘致するのに有利な立場にある。

クレストン・タイランドは、包括的な市場参入コンサルティング、法人設立、継続的なコンプライアンス管理を通じて、国際的なビジネスを支援します。グローバルネットワークとの連携により、会社設立や継続的なコンプライアンス問題からAPAC全体のM&A機会まで、クロスボーダーソリューションを提供します。

![]()

シンガポールの予算は、流動性を高めるための新たな施策を導入しており、これには起業資金の拡大、投資支援、国の資本市場を強化するための税制優遇措置などが含まれる。

シンガポールは、革新的な地元発の技術系新興企業を育成するため、政府の共同投資プログラムであるスタートアップSGエクイティの強化に10億シンガポールドルを充てる。これらの措置は、シンガポールの予算が次世代の高成長企業を支援しながら流動性を高めることを目指していることを強調している。

さらに15億シンガポールドルは、2025年に導入されたアンカー・ファンド・スキームを継続し、シンガポールの為替市場を強化するために高成長企業に投資される。さらに15億シンガポールドルを資産運用会社に割り当て、最終的にシンガポール全体の流動性と投資家の魅力を高める。

さらに、予算では、海外市場促進、事業開発、市場設立にかかる適格費用のうち、中小企業への助成金支援を70%、中小企業以外への助成金支援を50%に引き上げることが発表された。

シンガポール企業は、国際化二重課税控除スキームによるグローバル展開の支援強化に加え、2026年まで法人所得税40%還付の恩恵を受ける。この制度により、シンガポール国外での投資調査や事業拡大のための市場調査や研究に関連する経費について、最高40万シンガポールドルまでの税額控除を申請することができる。

多国籍企業に対しては、BEPS2.0(第二の柱)のグローバルミニマム税の枠組みに従い、2027年度から新たに国内上乗せ税が15%に引き上げられる。これにより、シンガポールで発生した利益が進化するグローバルスタンダードに沿って課税されることになる。

フィリピンの99年借地権の導入は、外国人投資家へのアピールを強化することを目的とした画期的な改革である。これは、所得税率の引き下げや関税の合理化と相まって、高い競争力とビジネス・フレンドリーな環境づくりに対する政府のコミットメントを強調するものである。

政府はまた、官民パートナーシップ(PPP)法を更新し、プロセスを合理化し、透明性を高め、インフラ・プロジェクトのリスクを軽減することで、国家建設への民間セクターの参加拡大を誘致した。

政策以外にも、フィリピンはビジネス・プロセス・アウトソーシング(BPO)やグローバル・ケイパビリティ・センター(GCC)の世界的なハブとしての地位を固め続けている。このセクターは堅調な成長を示しており、従来の音声サービスにとどまらず、IT、財務・会計、クリエイティブ・サービスといった高価値の機能を包含するまでに拡大している。

フィリピンの若く、熟練した、英語に堪能な労働力は、継続的なデジタル・インフラの強化と相まって、スケーラブルで効率的なグローバル・オペレーションを求める企業にとって、フィリピンが最良の選択肢であり続けることを保証しています。このような動きは、ネットワーク・パートナーにとってダイナミックで好機的な展望をもたらすものです。

February 4, 2026

ロセル・マグティベイ、人事部長、クレストン・ヘルミ・タリブ、シンガポール:

クレストン・グローバル・ネットワークのメンバーとして、私たちはメンバーファームとの強固で協力的な関係の構築に大きな価値を置いています。出向は、より深い業務連携、共通の学習、より強固なプロフェッショナルとしてのつながりの機会を生み出し、当事務所とより広いネットワークの双方に利益をもたらします。また、海外勤務は、将来のマネージャーやリーダーを育成するための重要な要素であると考えています。異なる監査環境、クライアントの期待、文化的背景などに触れることは、専門家としての成長を加速させます。このような出向を承認することで、高いポテンシャルを持つ従業員に対して、技術的な専門性とグローバルなマインドの両方を向上させる成長の道を提供することができます。

SW Accountants and Advisorsと弊社Kreston Helmi Talibとのパートナーシップと調整は、出向プロセス全体を通して協力的でシームレスなものでした。標準的な選考手順に従い、弊社はSW社に監査シニアの要件に沿った候補者プロフィールを提供しました。SWの人事チームのハンナと監査部門のリーダーのサポートにより、評価と選考プロセスはスムーズかつ効率的に進行しました。オファーレターの発行からビザの手続き、最終的な入社に至るまで、コミュニケーションの流れは明確かつタイムリーで、うまく調整されていました。両事務所とも、思慮深く積極的なアプローチを維持し、事務的、コンプライアンス的、後方支援的な事項がすべて迅速に処理されるようにしました。このパートナーシップは、出向者にとって良い経験となり、全体的に効率的な移行に貢献しました。

今回の出向では、出向者に事前に明確な期待を持たせ、出向の準備をさせました。8月から10月にかけての出向期間は、シンガポールの監査チームにとっては閑散期と重なりますが、SW Accountants & Advisorsは繁忙期の真っ只中であることを知らされていました。私たちはこのことを前もって伝え、彼女がSWチームに加わったときに経験するであろうクライアントの要求の量、ペース、レベルを予測できるようにしました。また、異なる監査手法やソフトウェアに触れること、新しいチーム体制で仕事をすること、異なる専門的・文化的環境で仕事をすることなど、この機会を通じて彼女が得られる成長価値を強調しました。これらの経験は、彼女の技術的能力を広げ、適応力を強化する重要な成長ドライバーとして位置づけられた。

ケシカは、比較的短い派遣期間であったにもかかわらず、やる気と刺激を受けて帰国した。彼女は、新しい環境で実地経験を積んだことを評価し、異なる監査アプローチ、チーム・ダイナミックス、職場文化にどのように適応したかについて、洞察に満ちた考察を披露した。この経験は彼女の自信を強め、技術的・専門的な視野を広げ、変化を効果的に管理する能力を向上させた。

ケシカ・ラヴィチャンドラン、クレストン・ヘルミ・タリブ(シンガポール)監査シニア

クレストン・グローバル・ネットワークの出向に参加することで、さまざまな顧客や業界に触れるなど、より幅広い専門的な経験を積むことができると考えました。また、技術的なスキルと人間的な成長の両方を深めることができると思います。

出向中の私の役割は、所属事務所での責任とは異なっていた。私の所属する事務所では、通常、監査責任者が、マネージャーやパートナー責任者と共に、監査の受任から完了までを担当します。出向中、私の役割は特定の勘定科目や監査分野に集中し、エンゲージメント・チームの他のメンバーとともに全体的により協力的なアプローチを行うことでした。

不慣れな環境で新しいソフトウェア、ツール、方法論に慣れなければならなかったので、この経験は、これまで遭遇したことのない異業種に触れ、私の技術的スキルと回復力の両方を強化した。リーダーシップのスタイルが異なるなど、新しく多様な同僚と仕事をすることで、人間関係構築とコラボレーションのスキルを高めることができました。また、この出向を通じて、監査文書やリスク評価などのベストプラクティスに関する知見を得ることができました。

異なる仕事文化や期待に適応することは、最初のうちは大変なことでした。また、新しいソフトウエア、ツール、方法論、現地のFRS、監査基準、SOPを使いこなし、ホームシックにかかりながら、住居、ライフスタイル、日常生活の個人的な調整もこなさなければならなかった。最初の1週間は、必要なトレーニングをこなし、会社のSOPに慣れるために資料を調べました。自立することと助けを求めることのバランスをとるのは大変でしたが、出向先の同僚は親切で温かく迎え入れてくれ、サポートしてくれたので、すぐに適応することができました。また、家族、友人、出向先の同僚もこまめに連絡をくれたので、ホームシックも克服できました。

全体的に、この出向で私は専門的にも個人的にも成長することができた。特に書類作成の改善や専門的な判断力の発揮など、自分自身への挑戦の原動力となりました。出向後、より複雑なクライアントを担当したいという希望をチームリーダーに伝えました。

クレストン・グローバルの出向は、ネットワークが社員を集め、国際的なトレーニングと能力開発をサポートする方法のひとつです。

October 30, 2025

クレストン・ブライトゥアの専門家がお届けする中国の最新金融ニュースや最新情報をご覧ください。

October 13, 2025

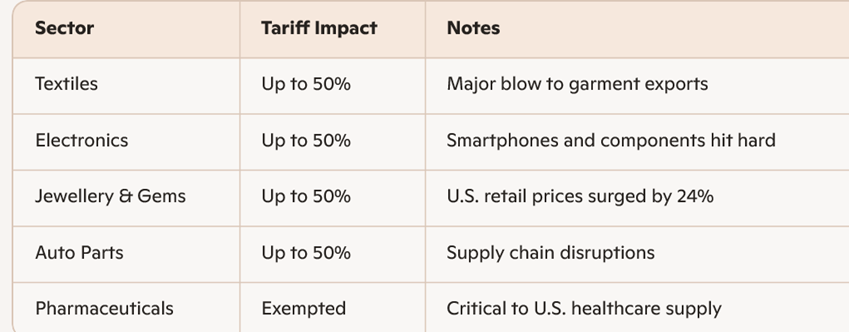

2025年、米国の関税とインド経済が見出しを飾り、米印貿易関係はここ数十年で最も劇的な断絶に直面した。ドナルド・トランプ大統領はインド製品に最大50%に達する徹底的な関税をかけ、H-1Bビザの大幅な引き上げを行い、各業界に衝撃を与えた。見出しは繊維、電子機器、自動車部品に集中したが、より深い話はインドのサービス部門、特にIT部門がどのように対応しているかにある。

それは単に生き残るためだけではない。それは変容についてだ。

関税は消費財と工業製品の輸出に不釣り合いな影響を与えた:

TCS、Infosys、Wipro、HCL Tech といったインドの大手 IT 企業では、収益がまちまちで、マージンが圧迫され、顧客は躊躇している。しかし、コフォージやパーシステント・システムズのような中堅企業は、機敏さとニッチ志向を維持することで業績を伸ばした。

関税は直接的には商品を対象としているが、サービス部門、特にITとビジネス・プロセス・アウトソーシング(BPO)は間接的な圧力を感じている:

こうしたリスクにもかかわらず、インドの多角的なサービス輸出基盤と強力なデジタル・インフラは、ある程度の安全性を提供している。しかし、アナリストは、緊張状態が長引けば、グローバル・サービスにおけるインドの競争力が損なわれる可能性があると警告している。

トランプ政権の関税引き上げは深刻な問題を引き起こす一方で、インドにとって貿易、技術、外交のプレイブックを再考する戦略的な機会を開くものでもある。

インドの回復力は、適応し、革新し、リードする能力にある。今この瞬間は、激動ではあるが、より自立的でグローバルに多様化したインドへの変節点になるかもしれない。

米国の関税引き上げは後退のように感じられるかもしれないが、インド企業が従来の依存関係を超えて進化し、より弾力的でグローバルに俊敏な未来を受け入れるチャンスでもある。市場を多様化し、イノベーションに投資し、デジタル能力を強化することで、企業はこの嵐を乗り切るだけでなく、より強く、より賢く、より自立的になることができる。

これは単なるダメージコントロールではなく、長期的な変革に向けたピボットなのだ。世界が注目している。そして、インドが 立ち上がり、未来を再定義する瞬間なのだ。

September 30, 2025

クレストン・ブライトゥアの専門家がお届けする中国の最新金融ニュースや最新情報をご覧ください。

September 22, 2025

August 11, 2025

Kreston Cambodiaは、2025年に向けたカンボジアの新たな移転価格税制の要点をまとめました。

カンボジア税務総局(GDT)は、2024年9月19日付のPrakas 574を通じて、2025年に発効する最新の移転価格税制(TP)規則を導入した。新たな枠組みはOECDガイドラインにより近く、「関連当事者」の定義を拡大し、納税者を直接的または間接的に支配する、支配される、または共通の支配下にあるあらゆる事業体を含む。これには、恒久的施設とその非居住者の親会社との関係も含まれる。

「支配」とは、会社の取締役会における持分の20%以上または議決権の20%以上を保有することと定義される。ただし、GDTは各事例の事実に基づいて支配権を決定する裁量権を保持している。

この規則は、関連者間取引に従事する全てのカンボジア企業に対し、毎年ローカルファイルTPの書類を作成し、維持することを義務付けている。対象となる取引には、融資、商品の売買、リース、ロイヤルティ、無形資産の譲渡、技術料や管理サービス料などが含まれる。

カンボジアのアプローチは独立企業間原則を採用し、比較可能非管理価格(CUP)、再販売価格法(RPM)、取引純益法(TNMM)といったOECD標準のTP法を認めている。相互協議手続き(MAP)は設けられていないが、紛争はGDTの現地監査メカニズムを通じて対処することができる。

Kreston CambodiaのTPチームは、ローカルファイル文書やベンチマーク調査の準備、監査防御戦略、国内外の専門知識を活用した監査サポート、サプライチェーンや関連者間取引を最適化するための戦略的プランニング、コンプライアンスと税務効率の両方を確保するためのオーダーメイドのアドバイザリーサービスなど、企業のコンプライアンスをサポートしています。

クレストン・カンボジアは、グローバルなクレストン・ネットワークの一員であり、プノンペンを中心に監査、税務、会計、アドバイザリーサービスを提供しています。

詳細はクレストン・カンボジア(www.krestoncambodia.com)まで。

July 18, 2025

2025年、世界的に最も重要な二国間経済関係のひとつである中米貿易関係は、大きく揺れ動いた。関税政策は両国間の戦略的対立の中心的手段として登場した。この1年間で、これらの政策は激しい対立の局面から、一連の急速かつ大幅な調整によって特徴づけられる一時的な緩和の時期へと移行した。このような変化の頻度と大きさは、世界貿易史上まれに見るものである。

2025年を通しての中国の公式発表を見直すと、米国の行動に対応して課された関税措置のエスカレーションとその後のデスカレーションが浮き彫りになる。

6月にロンドンで開かれた交渉では、ジュネーブ合意に基づき、さらなる進展があった。つの主要な成果が生まれた:

これらの動きは中国企業にとって一時的な救済となったが、根本的な意見の相違は続いている。米国はフェンタニルに対する20%の関税を維持し、10%の基本関税を全面的に適用し続けている。一方、中国はレアアースの輸出規制を維持している。両国間の根底にある技術競争も未解決のままである。

エスカレートと部分的解決の両方が見られる現在進行中の関税紛争は、中国企業に広範な影響を及ぼしている。こうした影響は業種や企業規模によって異なり、財務業績から経営戦略まで幅広い分野に影響を及ぼしている。主な影響は以下の通り:

1.輸出の課題と運営上の負担

2.サプライチェーンの再編成

3.不確実性の増大とコンプライアンスの負担

2025年の中米関税変動は中国企業に深刻な課題を突きつけたが、成長と適応の触媒としても機能した。企業は、イノベーション、サプライチェーンの変革、市場の多様化という、予測不可能な世界貿易の情勢において役立つ戦略で対応した。

今後、中米両国にとって、コミュニケーションと協力を強化することは極めて重要である。そうすることで、安定した互恵的な貿易関係を促進し、より広範な世界経済の繁栄と秩序に貢献することができる。

July 3, 2025

ゴーイング・グローバル』第6号(最終版)が発刊され、アフリカにおける中間市場の展望にスポットが当てられている。

本号では、地政学的変化、地域改革、新たな投資優先事項が、アフリカ地域全体の中堅企業にとってどのような機会を形成しているかを探る。

クレストン・グローバルはアフリカの半数以上にオフィスを構え、同地域で10番目に大きなネットワークにランクされている。アフリカのネットワークには27の事務所があり、27カ国以上で1,500人以上の専門家を雇用している。2025年には、アフリカ大陸の主要市場において戦略的な増設と拡張を行い、ネットワークはさらに成長する予定です。

アフリカでは、経済成長率上位20カ国のうち9カ国が急成長しており、会計サービスに対する需要が高まっている。特にナイジェリアでは、クレストン・ペダボが2年間で70%近い成長を達成した。アンゴラも多額の投資を誘致し、モザンビークを拠点とするクレストンのエキスパート、デヴ・パイダンナの事業拡大を促している。エチオピアではTAY Audit Service LLPが、人口の70%が30歳未満であることを踏まえ、若者の育成に力を入れている。

本号では、これらのテーマについて、さらに多くのことを掘り下げている。本誌の全文ダウンロード、または各記事のオンライン閲覧はこちらから:

ソーシャルメディアでフォロー

LinkedInのページで最新情報をご覧ください。