Nepal

May 1, 2026

May 1, 2026

April 2, 2026

Lee las últimas noticias y actualizaciones financieras en China de los expertos de Kreston Brighture.

March 31, 2026

March 24, 2026

El Incentivo Fiscal Australiano a la Investigación y el Desarrollo (I+D) es un programa del Gobierno Federal diseñado para animar a las empresas a invertir en innovación. Proporciona compensaciones fiscales para las actividades de I+D elegibles, ayudando a reducir el coste del desarrollo de nuevos productos, procesos o tecnologías. Hay dos pasos distintos que requieren que los solicitantes traten con dos reguladores distintos: Industria, Innovación y Ciencia de Australia y la Oficina Fiscal Australiana.

March 13, 2026

Actualización fiscal del 1T en la región APAC:

El 17 de febrero de 2026, el Pleno del Tribunal Federal declaró en el asunto Commissioner of Taxation v S.N.A Group Pty Ltd [2026] FCAFC 10 que los pagos realizados a empresas asociadas no eran deducibles porque los acuerdos de licencia no eran contratos legalmente exigibles. El tribunal subrayó que los pagos entre entidades vinculadas no serán deducibles a menos que el contribuyente pueda demostrar, mediante pruebas objetivas, una obligación de pago real y exigible, respaldada por pruebas objetivas de acuerdo y conducta coherente. La decisión refuerza que los acuerdos informales, aunque sean habituales dentro de un grupo empresarial, requieren una documentación clara para respaldar la deducibilidad fiscal, ya que la fijación de precios “en condiciones de libre competencia” no demuestra por sí sola la existencia de un contrato.

China ha ampliado los tratamientos fiscales preferentes para los Recibos de Depósito Chinos (CDR) y para las empresas innovadoras hasta el 31 de diciembre de 2027, incluidas las exenciones del impuesto sobre la renta para los inversores particulares y para los inversores institucionales. Los inversores particulares están exentos del impuesto sobre la renta por la enajenación de CDR, con tipos impositivos diferenciados para los dividendos. Los inversores institucionales, incluidos los inversores institucionales extranjeros cualificados (QFII) y los inversores institucionales extranjeros cualificados en renminbi (RQFII), están exentos del impuesto sobre la renta de las empresas y del impuesto sobre el valor añadido (IVA) sobre las enajenaciones de CDR y las ganancias relacionadas. La política china se amplía para fomentar la inversión en el mercado de capitales en industrias específicas, innovadoras y de alto crecimiento. Estos incentivos reducen la carga fiscal, lo que se traduce en un aumento de los volúmenes de negociación y atrae capital extranjero.

A partir del 1 de enero de 2026, los propietarios de plataformas de Internet en Kazajstán deben presentar informes mensuales a través del Sistema Integrado de Administración Tributaria (ITAS) sobre los pagos a vendedores y proveedores de servicios residentes. Los informes deben presentarse antes del día 5 del mes siguiente, con datos precisos y firmados sobre las transacciones y también con informes “nulos” para los periodos inactivos. Los propietarios deben revelar información sobre los pagos efectuados a particulares, empresarios individuales y personas jurídicas residentes en Kazajstán. Los informes deben presentarse mensualmente, a más tardar el quinto día del mes siguiente al periodo de declaración.

En diciembre de 2025, el Gobierno de Singapur puso en marcha el Reglamento de Empresas Multinacionales (Impuesto Mínimo) (Asuntos Administrativos) de 2025, que detalla las normas administrativas de los regímenes de impuesto complementario para empresas multinacionales (MTT) y de impuesto complementario nacional (DTT) de Singapur. El reglamento describe las condiciones de cualificación para las entidades declarantes designadas, los supuestos de declaración prescritos, los periodos de mantenimiento de registros y las normas sobre intereses. Si se alcanza el umbral de 750 millones de euros durante al menos dos de los cuatro ejercicios fiscales anteriores al 1 de enero de 2025, la inscripción debe producirse en un plazo de 30 días a partir del 1 de enero de 2025. Las empresas que hayan cambiado su residencia fiscal de Singapur a una jurisdicción extranjera después del 30 de noviembre de 2021 también deben ser declaradas.

Las enmiendas clave incluyen :

March 12, 2026

Japón y Emiratos Árabes Unidos están convergiendo en un poderoso corredor de inversiones. Para los inversores de Dubai y los grupos multinacionales de todo el Consejo de Cooperación del Golfo (CCG), Japón ha resurgido como uno de los destinos más atractivos para el crecimiento a largo plazo.

Se prevé que el PIB de Japón en 2025 crezca en torno al 1,1%, apoyado por una inflación moderada y siempre por encima del 2%, señal de una demanda sana y de estabilidad política. Los beneficios empresariales se han fortalecido, y los mercados de capitales han experimentado un optimismo generalizado en los últimos tres años.

Tokio se ha convertido en una de las ciudades económicas más poderosas del mundo, mientras que la estrategia industrial de Japón hace hincapié en la inversión a largo plazo en sectores como los semiconductores, la energía verde, la IA, la automatización, la robótica y la infraestructura digital y los centros de datos.

Los EAU y Japón comparten una larga historia de cooperación económica, pero 2024-2025 trajo consigo un notable aumento de la inversión bidireccional. Durante más de 18 años, Kreston ProWorks ha prestado servicios completos de asesoramiento a empresas extranjeras en Japón. Como miembros de Kreston Global, trabajamos a la perfección con nuestros colegas de Dubai y Singapur para establecer las relaciones necesarias y crear estructuras internacionales optimizadas desde el punto de vista estratégico y fiscal, sin dejar de cumplir todas las normas en Japón.

Prevemos que la próxima década se caracterizará por una mayor conectividad entre Asia y Oriente Medio. El interés de Japón por la resistencia tecnológica, la independencia industrial y la sostenibilidad coincide estrechamente con las ambiciones de los EAU de convertirse en un nexo global para el capital, la innovación y la logística.

Con la estructura, el equipo asesor y el socio local adecuados, Japón se convierte no sólo en un mercado en el que entrar, sino en una base estratégica para la expansión global. En Kreston ProWorks Japan, estamos dispuestos a apoyar a los inversores en este viaje y a reforzar el puente entre Dubai y Tokio en los años venideros.

![]()

Se están estudiando reformas del mercado de capitales de Indonesia después de que la crisis del MSCI de enero de 2026 pusiera al descubierto deficiencias en la transparencia de la propiedad y la divulgación de información a los inversores, desencadenando un catastrófico desplome del 7,35% del IHSG. Esto reveló una desconexión sistémica, ya que, aunque existían normas de divulgación de la UBO mediante el Reglamento Presidencial 13/2018, las normas contables indonesias (PSAK) reflejaban inadecuadamente estos requisitos, permitiendo estructuras de propiedad complejas que frustraban a los inversores internacionales. El gobierno está estudiando importantes reformas para restablecer la confianza de los inversores.

Para la profesión contable de Indonesia, esta crisis presenta oportunidades sin precedentes en el asesoramiento sobre reestructuración empresarial, servicios de cartografía de la UBO y formación especializada sobre análisis de la transparencia de la propiedad. Sin embargo, las empresas se enfrentan a retos formidables: desarrollar nuevas metodologías de verificación para estructuras complejas de conglomerados, aceptar una mayor responsabilidad profesional y trabajar con plazos reducidos para evitar la catastrófica degradación de Indonesia a la categoría de mercado fronterizo en mayo de 2026. El éxito exige transformar el PSAK de unas normas que permiten la opacidad a unas que exigen la transparencia, posicionando a Indonesia como líder regional en la revelación de la titularidad real.

La supervisión del sector de los criptoactivos en Indonesia también sufrió un cambio significativo en enero de 2025, que afectó a la legitimidad operativa de las plataformas locales de criptointercambio. La Autoridad de Servicios Financieros (OJK) es ahora el actual regulador de los criptoactivos, tras la transferencia formal de autoridad de la Agencia Reguladora del Comercio de Futuros de Materias Primas (Bappebti). La transición representa un cambio estructural desde un enfoque regulador basado en las materias primas hacia la integración en el marco de supervisión de los servicios financieros. El Banco de Indonesia sigue manteniendo la autoridad sobre el sistema de pagos y los aspectos monetarios.

Kreston Indonesia espera que esta transición conduzca a la emisión de directrices contables claras y uniformes. En la actualidad, nuestra empresa presta servicios a varios clientes de criptoauditoría con encargos dirigidos por nuestros socios auditores, el Sr. Leknor Joni y el Sr. Ronady Sembiring.

Desde el punto de vista de la auditoría, los criptoactivos constituyen un riesgo significativo. Nuestros auditores están aplicando un enfoque basado en el riesgo, y estamos siguiendo de cerca la evolución de la normativa y las actualizaciones emitidas por la OJK y el Banco de Indonesia para garantizar el cumplimiento de las disposiciones aplicables en todos nuestros encargos de criptoauditoría.

India ha superado a Japón y se ha convertido en la cuarta mayor economía del mundo, lo que pone de relieve el fuerte impulso de crecimiento del país y su creciente influencia en el panorama económico mundial.

El PIB real creció un 8,2% en el segundo trimestre del año fiscal 2025-26, la tasa más rápida entre las principales economías. El Fondo Monetario Internacional (FMI) prevé un crecimiento del 6,2% en 2026, mientras que Goldman Sachs pronostica un 6,9% más fuerte, apoyado por un consumo interno resistente, una inflación relativamente baja, con una media del 2,2% en 2025, y recortes de los tipos de interés de 125 puntos básicos por parte del Banco de la Reserva de India.

Con este impulso, se espera ampliamente que India siga escalando posiciones en la clasificación económica mundial. Las proyecciones actuales sugieren que el país podría convertirse en la tercera mayor economía del mundo en 2030, con un PIB estimado en aproximadamente 7,3 billones de USD.

La inversión extranjera directa (IED) sigue desempeñando un papel importante en la expansión económica de India. En el ejercicio fiscal 2024-25, las entradas alcanzaron la cifra récord de 81.040 millones de USD, lo que representa un aumento interanual del 14% y hace que la IED acumulada desde 2000 supere el hito del billón de USD.

Estas entradas reflejan la confianza de los inversores en el potencial de crecimiento a largo plazo de la India, respaldado por las reformas estructurales, un gran mercado interno y una infraestructura digital en expansión.

India también se ha convertido en el centro mundial de los Centros de Capacidad Global (CCG). Más de 2.100 CCG operan actualmente en todo el país, aportando aproximadamente 64.000 millones de USD a la economía y dando empleo a más de dos millones de profesionales.

Estos centros apoyan cada vez más funciones de alto valor, como la investigación y el desarrollo, el análisis de datos, los servicios tecnológicos y las operaciones financieras, reforzando el papel de la India dentro de las redes empresariales mundiales.

Las perspectivas de inversión recibieron un impulso adicional con el anuncio de un histórico Acuerdo de Libre Comercio entre la UE y la India en enero de 2026. Se espera que el acuerdo elimine los aranceles sobre más del 90% de los bienes comercializados, reforzando los flujos comerciales y profundizando los lazos económicos entre India y Europa.

Para las empresas internacionales, es probable que el acuerdo mejore el acceso al mercado y la integración de la cadena de suministro entre ambas economías, al tiempo que apoya la inversión en sectores como la fabricación, la tecnología y los servicios.

En conjunto, la fuerte demanda interna, la ampliación de las capacidades tecnológicas y la inversión extranjera sostenida sugieren que el ascenso económico de India seguirá siendo un rasgo definitorio de la economía mundial en la próxima década.

Las empresas de Kreston Global en India se encuentran entre las de mayor presencia de la red en todo el mundo, con más de 20 oficinas y unos 450 profesionales en todo el país, lo que refleja la escala y la creciente importancia del mercado indio dentro del panorama empresarial mundial.

![]()

March 11, 2026

La inversión extranjera directa (IED) se dispara en Tailandia, con un aumento significativo en 2025 y una inversión global que alcanza los 1,36 billones de THB, un 66% más que en 2024. Los inversores internacionales representaron el 72% de todos los proyectos promovidos por la BOI, con un total de 1,88 billones de THB de inversión comprometida.

Los datos de la Junta de Inversiones (BOI) mostraron que, por número de proyectos, la maquinaria y la automoción iban a la cabeza, con 487 proyectos (20%), seguidos de los electrodomésticos y la electrónica, con 447 proyectos (18%), y los metales y materiales, con 424 proyectos (18%).

Por valor de la inversión, dominó el sector digital, con 625.800 millones de THB (46%), seguido de los aparatos eléctricos y electrónicos, con 271.300 millones de THB (20%), y los metales y materiales, con 145.500 millones de THB (11%). China, Singapur, Hong Kong, Taiwán, Japón y Holanda lideran los flujos de inversión de la BOI, atraídos por la situación estratégica de Tailandia, sus costes competitivos, los incentivos de la BOI y su mano de obra cualificada.

Estas tendencias ponen de relieve el atractivo continuado de Tailandia como destino de inversión regional. Con una sólida capacidad de fabricación, un sector digital en rápida expansión y un apoyo político sostenido del Consejo de Inversiones, el país está bien posicionado para atraer más inversión extranjera directa en los próximos años.

Kreston Tailandia ayuda a las empresas internacionales mediante un asesoramiento integral para la entrada en el mercado, la constitución de entidades y la gestión continua del cumplimiento normativo. En colaboración con nuestra red mundial, ofrecemos soluciones transfronterizas, desde la creación de empresas y cuestiones de cumplimiento normativo continuo hasta oportunidades de fusiones y adquisiciones en toda la región APAC.

![]()

El presupuesto de Singapur introduce nuevas medidas para impulsar la liquidez, como la ampliación de la financiación de las empresas emergentes, el apoyo a la inversión y los incentivos fiscales destinados a reforzar los mercados de capitales del país.

Singapur va a destinar 1.000 millones de dólares singapurenses a reforzar StartUp SG Equity, un programa gubernamental de coinversión, en un intento de fomentar las startups tecnológicas innovadoras de crecimiento local. Estas medidas ponen de relieve cómo el presupuesto de Singapur pretende impulsar la liquidez al tiempo que apoya a la próxima generación de empresas de alto crecimiento.

Otros 1.500 millones de dólares singapurenses, continuando con el Plan de Fondos Ancla introducido en 2025, se invertirán en empresas de alto crecimiento para reforzar el mercado bursátil de Singapur. También se asignarán otros 1.500 millones de dólares singapurenses a gestores de activos, lo que en última instancia impulsará la liquidez global de Singapur y el atractivo para los inversores.

Además, en el Presupuesto se anunció que las ayudas a las pequeñas y medianas empresas (PYME) se elevarán al 70% y al 50% para las que no son PYME de los costes subvencionables incurridos para la promoción de mercados en el extranjero, el desarrollo empresarial y la creación de mercados.

Las empresas de Singapur también se beneficiarán de una bonificación del 40% del impuesto de sociedades para 2026, junto con un mayor apoyo a la expansión global en el marco del Plan de Deducción por Doble Imposición para la Internacionalización. Esto permite a las empresas solicitar hasta 400.000 dólares singapurenses en deducciones fiscales por gastos relacionados con estudios e investigaciones de mercado para la exploración de inversiones o la expansión fuera de Singapur.

Para las empresas multinacionales, el nuevo impuesto complementario nacional se elevará al 15% a partir del ejercicio fiscal 202027, siguiendo el marco impositivo mínimo mundial BEPS 2.0 (Segundo Pilar). Esto garantiza que los beneficios generados en Singapur se graven de acuerdo con la evolución de las normas mundiales.

La introducción del arrendamiento de tierras por 99 años en Filipinas marca una reforma histórica destinada a reforzar el atractivo del país para los inversores extranjeros. Esto, junto con la reducción de los tipos del impuesto sobre la renta y la racionalización de los aranceles, subraya el compromiso del gobierno de crear un entorno altamente competitivo y favorable a las empresas.

El gobierno también ha actualizado la ley de Asociaciones Público-Privadas (APP), que agiliza los procesos, aumenta la transparencia y reduce los riesgos de los proyectos de infraestructuras, invitando así a una mayor participación del sector privado en la construcción nacional.

Más allá de la política, Filipinas sigue consolidando su posición como centro mundial de Externalización de Procesos Empresariales (BPO) y Centros de Capacidad Global (CCG). El sector muestra un sólido crecimiento, expandiéndose más allá de los tradicionales servicios de voz para abarcar funciones de alto valor como TI, finanzas y contabilidad, y servicios creativos.

La mano de obra joven, cualificada y con dominio del inglés del país, combinada con las continuas mejoras de la infraestructura digital, garantiza que Filipinas siga siendo una opción de primer orden para las empresas que buscan operaciones globales escalables y eficientes. Estos avances señalan colectivamente un panorama dinámico y oportunista para los socios de la red.

February 4, 2026

Rocel Magtibay, Directora de Recursos Humanos de Kreston Helmi Talib, Singapur:

Como miembro de la red Kreston Global, concedemos gran importancia al establecimiento de relaciones sólidas y de colaboración con otras empresas miembro. Las comisiones de servicio crean oportunidades para una alineación operativa más profunda, un aprendizaje compartido y unas conexiones profesionales más sólidas que benefician tanto a nuestra empresa como a la red en general. Además, consideramos las asignaciones internacionales como un componente importante del desarrollo de futuros directivos y líderes. La exposición a diferentes entornos de auditoría, expectativas de los clientes y contextos culturales acelera el crecimiento profesional. Aprobar estas comisiones de servicio nos permite ofrecer a los empleados de alto potencial una vía de desarrollo que mejora tanto sus conocimientos técnicos como su mentalidad global.

La colaboración y coordinación entre SW Accountants and Advisors y nuestra empresa, Kreston Helmi Talib, ha sido fluida y de colaboración durante todo el proceso de adscripción. Siguiendo el procedimiento de selección estándar, proporcionamos a SW un perfil de candidato alineado con sus requisitos para un Auditor Senior. Con el apoyo de Hannah, del equipo de RR.HH. de SW, así como de su dirección de auditoría, el proceso de evaluación y selección avanzó de forma fluida y eficaz. Desde la emisión de la carta de oferta hasta la tramitación del visado y la eventual incorporación, el flujo de comunicación fue claro, puntual y bien coordinado. Ambas empresas mantuvieron un enfoque reflexivo y proactivo, garantizando que todas las cuestiones administrativas, de cumplimiento y logísticas se gestionaran con prontitud. Esta colaboración contribuyó a una experiencia positiva para la persona acogida y a una transición general eficaz.

Para esta comisión de servicio, establecimos unas expectativas claras con la persona en comisión de servicio antes de su colocación, para asegurarnos de que estaba preparada para la transición. Aunque el periodo de comisión de servicio, de agosto a octubre, coincide con un periodo más lento para nuestro equipo de Auditoría en Singapur, se nos informó de que SW Accountants & Advisors estaría en plena temporada alta. Se lo comunicamos por adelantado, ayudándola a anticipar el volumen, el ritmo y el nivel de exigencia de los clientes que experimentaría al incorporarse al equipo de SW. También hicimos hincapié en el valor de desarrollo que obtendría con esta oportunidad, incluida la exposición a diferentes metodologías y software de auditoría, el trabajo en una nueva estructura de equipo y el funcionamiento en un entorno profesional y cultural diferente. Estas experiencias se posicionaron como impulsores clave del crecimiento que ampliarían sus capacidades técnicas y reforzarían su adaptabilidad.

Keshika regresó de la comisión de servicio motivada e inspirada, a pesar de la duración relativamente corta de la misión. Valoró la exposición práctica que adquirió en un nuevo entorno y compartió reflexiones perspicaces sobre cómo se adaptó a distintos enfoques de auditoría, dinámicas de equipo y cultura de trabajo. La experiencia reforzó su confianza, amplió su perspectiva técnica y profesional y mejoró su capacidad para gestionar el cambio con eficacia.

Keshika Ravichandran, Audit Senior, Kreston Helmi Talib, Singapur

Consideré que participar en una comisión de servicio dentro de la red Kreston Global me permitiría adquirir una exposición profesional más amplia, incluida la exposición a diferentes clientelas e industrias. También me permitiría profundizar tanto en mis conocimientos técnicos como en mi crecimiento personal.

Mi función durante la comisión de servicio difería de mis responsabilidades en mi empresa de origen. En mi empresa, el responsable de auditoría suele encargarse de los encargos, desde la aceptación hasta la finalización de la auditoría, junto con el director y el socio responsable. Durante la comisión de servicio, mi función se centró más en cuentas y áreas concretas de la auditoría, con un enfoque general más colaborativo junto con el resto del equipo encargado del encargo.

La experiencia me expuso a diferentes industrias con las que no me había encontrado antes y reforzó tanto mis habilidades técnicas como mi resistencia, ya que tuve que familiarizarme con nuevos programas informáticos, herramientas y metodología en un entorno desconocido. Trabajar con compañeros nuevos y diversos, incluidos diferentes estilos de liderazgo, me permitió desarrollar mis habilidades para establecer relaciones y colaborar. A través de esta comisión de servicio, también adquirí conocimientos sobre las mejores prácticas, como la documentación de auditoría y la evaluación de riesgos, que podré aplicar en futuros compromisos en mi empresa de origen.

Adaptarme a una cultura de trabajo y a unas expectativas diferentes fue un reto al principio. También tuve que familiarizarme con el nuevo software, las herramientas, la metodología, las NIF locales, las normas de auditoría y los PNT en el trabajo, a la vez que gestionaba los ajustes personales a la vivienda, el estilo de vida y la rutina, además de sentir nostalgia. Durante mi primera semana, completé la formación esencial y busqué recursos para familiarizarme con los PNT de la empresa. Aunque fue un reto equilibrar la independencia con la petición de ayuda, mis compañeros de la empresa en comisión de servicio fueron amables, acogedores y comprensivos, lo que me permitió adaptarme rápidamente. Mi familia, mis amigos y mis compañeros de mi empresa de origen también me visitaban a menudo, lo que me ayudó a superar la nostalgia.

En general, la comisión de servicio me ha permitido crecer tanto profesional como personalmente. Me ha impulsado a desafiarme a mí misma, sobre todo a mejorar mi documentación y a ejercer mi criterio profesional. Tras la comisión de servicio, comuniqué a mi jefe de equipo mi deseo de que me asignaran clientes más complejos.

Las comisiones de servicio de Kreston Global son sólo una de las formas en que la red reúne a nuestro personal y apoya la formación y el desarrollo internacionales.

October 30, 2025

Lee las últimas noticias y actualizaciones financieras en China de los expertos de Kreston Brighture.

October 13, 2025

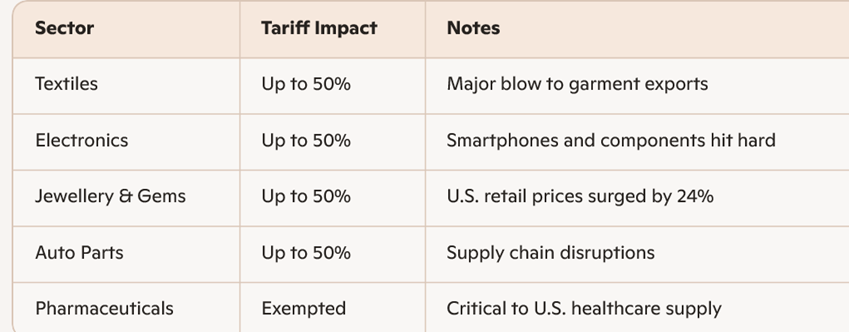

En 2025, los aranceles estadounidenses y la economía india ocuparon los titulares, y la relación comercial entre Estados Unidos e India se enfrentó a su ruptura más dramática en décadas. Los amplios aranceles del presidente Donald Trump -que alcanzaban hasta el 50% sobre los productos indios- y una fuerte subida de las tasas de los visados H-1B conmocionaron a todos los sectores. Aunque los titulares se centraron en el textil, la electrónica y las piezas de automóviles, la historia más profunda radica en cómo está respondiendo el sector servicios indio, especialmente el de TI.

Y no se trata sólo de sobrevivir. Se trata de transformación.

Los aranceles afectaron desproporcionadamente a las exportaciones industriales y de consumo:

Los gigantes informáticos de la India – TCS, Infosys, Wipro, HCL Tech – registraron beneficios dispares, presiones sobre los márgenes y dudas de los clientes. Sin embargo, las empresas de nivel medio, como Coforge y Persistent Systems, obtuvieron mejores resultados al mantenerse ágiles y centradas en nichos específicos.

Aunque los aranceles afectan directamente a las mercancías, el sector de los servicios -especialmente las tecnologías de la información y la externalización de procesos empresariales (BPO)– está sufriendo una presión indirecta:

A pesar de estos riesgos, la diversificada base de exportación de servicios de India y su sólida infraestructura digital ofrecen cierto aislamiento. Sin embargo, los analistas advierten de que unas tensiones prolongadas podrían erosionar la ventaja competitiva de India en los servicios globales.

Aunque la escalada arancelaria de la administración Trump plantea serios desafíos, también abre oportunidades estratégicas para que la India se replantee su agenda comercial, tecnológica y diplomática.

La resistencia de la India reside en su capacidad para adaptarse, innovar y liderar. Este momento, aunque turbulento, podría ser el punto de inflexión para una India más autosuficiente y diversificada globalmente.

La escalada arancelaria estadounidense puede parecer un revés, pero también es una llamada de atención: una oportunidad para que las empresas indias evolucionen más allá de las dependencias tradicionales y adopten un futuro más resistente y ágil a escala mundial. Diversificando los mercados, invirtiendo en innovación y reforzando las capacidades digitales, las empresas no sólo pueden capear el temporal, sino también salir fortalecidas, más inteligentes y más autosuficientes.

No se trata sólo de controlar los daños: es un giro hacia la transformación a largo plazo. El mundo está mirando. Y es el momento de que India se levante y redefina el futuro.

September 30, 2025

Lee las últimas noticias y actualizaciones financieras en China de los expertos de Kreston Brighture.

September 22, 2025

August 11, 2025

Kreston Camboya ha redactado un resumen de los puntos clave de los nuevos procedimientos de Precios de Transferencia de Camboya para 2025.

El Departamento General de Impuestos de Camboya (GDT) ha introducido normas actualizadas sobre precios de transferencia (PT) mediante el Prakas 574, de 19 de septiembre de 2024, que entrará en vigor en 2025. El nuevo marco se ajusta más a las directrices de la OCDE y amplía la definición de “parte vinculada” para incluir a cualquier entidad que controle directa o indirectamente al contribuyente, esté controlada por él o se encuentre bajo control común con él. Esto incluye la relación entre un establecimiento permanente y su matriz no residente.

“Control” se define como la posesión de al menos el 20% de las participaciones o de los derechos de voto en el consejo de administración de una empresa. Sin embargo, la GDT mantiene la discrecionalidad para determinar el control en función de los hechos de cada caso.

Las normas exigen que todas las entidades camboyanas que realicen transacciones con partes vinculadas preparen y mantengan anualmente la documentación del Fichero Local TP. Las transacciones cubiertas incluyen préstamos, ventas y compras de bienes, arrendamientos, cánones, transferencias de activos intangibles y honorarios por servicios técnicos o de gestión.

El enfoque de Camboya adopta el principio de plena competencia y reconoce los métodos de TP estándar de la OCDE, como el Precio Comparable No Controlado (CUP), el Método del Precio de Reventa (RPM) y el Método del Margen Neto Transaccional (TNMM). Aunque no existe un Procedimiento de Acuerdo Mutuo (MAP), los litigios pueden resolverse a través del mecanismo de auditoría local de la GDT.

El equipo de TP de Kreston Camboya ayuda a las empresas a cumplir la normativa, lo que incluye la preparación de documentación de Expediente Local y estudios de evaluación comparativa; estrategias de defensa en auditorías; apoyo en auditorías aprovechando la experiencia local e internacional; planificación estratégica para optimizar las cadenas de suministro y las transacciones entre partes vinculadas; y servicios de asesoramiento a medida para garantizar tanto el cumplimiento como la eficacia fiscal.

Kreston Camboya forma parte de la red mundial de Kreston, que presta servicios de auditoría, fiscales, contables y de asesoramiento en Phnom Penh y en otros lugares.

Para más información, ponte en contacto con Kreston Camboya en www.krestoncambodia.com.

July 18, 2025

En 2025, la relación comercial entre China y EEUU -uno de los vínculos económicos bilaterales más importantes a escala mundial- sufrió importantes turbulencias. Las políticas arancelarias surgieron como un instrumento central en la rivalidad estratégica entre ambas naciones. A lo largo del año, estas políticas pasaron de una fase de intensa confrontación a un periodo de relajación temporal, marcado por una serie de ajustes rápidos y sustanciales. La frecuencia y magnitud de estos cambios representan un capítulo poco frecuente en la historia del comercio mundial.

Un examen de los anuncios oficiales de China a lo largo de 2025 pone de relieve la escalada y posterior desescalada de las medidas arancelarias impuestas en respuesta a las acciones de EEUU.

En junio se lograron nuevos avances durante las negociaciones celebradas en Londres, sobre la base del Acuerdo de Ginebra. Se obtuvieron dos resultados importantes:

Aunque estos acontecimientos supusieron un alivio temporal para las empresas chinas, persisten los desacuerdos fundamentales. Estados Unidos mantiene un arancel del 20% sobre el fentanilo y sigue aplicando un arancel básico del 10% en general. Mientras tanto, China mantiene las restricciones a las exportaciones de elementos de tierras raras. La competencia tecnológica subyacente entre ambos países también sigue sin resolverse.

El actual conflicto arancelario, marcado tanto por la escalada como por la resolución parcial, ha tenido efectos de gran alcance en las empresas chinas. Estos efectos varían según el sector y el tamaño de la empresa y han influido en ámbitos que van desde los resultados financieros hasta la estrategia operativa. Entre los impactos clave se incluyen:

1. Retos de la exportación y tensión operativa

2. Reajustes de la cadena de suministro

3. Aumento de la incertidumbre y de las cargas de cumplimiento

Las fluctuaciones arancelarias entre China y Estados Unidos en 2025 plantearon serios retos a las empresas chinas, pero también actuaron como catalizador del crecimiento y la adaptación. Las empresas respondieron con innovación, transformación de la cadena de suministro y diversificación de los mercados, estrategias que les serán útiles en un panorama comercial mundial impredecible.

De cara al futuro, es vital que tanto China como EEUU mejoren la comunicación y la cooperación. De este modo, podrán promover una relación comercial estable y mutuamente beneficiosa y contribuir a una prosperidad y un orden económicos mundiales más amplios.

July 3, 2025

Ya está disponible la sexta y última edición de Going Global, que destaca las perspectivas del mercado medio en África.

Esta edición explora cómo los cambios geopolíticos, las reformas regionales y las nuevas prioridades de inversión están dando forma a las oportunidades para las medianas empresas en toda la región africana.

Descarga la última revista aquí.

Kreston Global tiene oficinas en más de la mitad de África y es la décima mayor red de la región. Su red africana incluye 27 despachos que emplean a más de 1.500 profesionales en más de 27 países. En 2025, la red crecerá aún más mediante incorporaciones estratégicas y ampliaciones en mercados clave de todo el continente.

África cuenta con nueve de las 20 principales economías de más rápido crecimiento, lo que impulsa una fuerte demanda de servicios contables, sobre todo en Nigeria, donde Kreston Pedabo ha logrado un crecimiento de casi el 70% en dos años. Angola también ha atraído importantes inversiones, inspirando la expansión de Dev Pydannah, experto de Kreston con sede en Mozambique. En Etiopía, TAY Audit Service LLP se está centrando en el desarrollo de la juventud, reconociendo que el 70% de la población tiene menos de 30 años.

Exploramos estos temas y otros más en esta edición. Puedes descargarte la revista completa o consultar los artículos individuales en línea aquí:

Síguenos en las redes sociales

Encuentra más actualizaciones en nuestra página de LinkedIn aquí.