Nepal

May 1, 2026

May 1, 2026

April 2, 2026

Kreston Brighture‘daki uzmanlardan Çin’deki en son finansal haberleri ve güncellemeleri okuyun.

March 31, 2026

March 24, 2026

Avustralya Araştırma ve Geliştirme (Ar-Ge) Vergi Teşviki, şirketleri inovasyona yatırım yapmaya teşvik etmek için tasarlanmış bir Federal Hükümet programıdır. Uygun Ar-Ge faaliyetleri için vergi indirimi sağlayarak yeni ürünler, süreçler veya teknolojiler geliştirmenin maliyetini azaltmaya yardımcı olur. Talep sahiplerinin iki ayrı düzenleyici kurumla muhatap olmasını gerektiren iki farklı adım vardır: Endüstri İnovasyon ve Bilim Avustralya ve Avustralya Vergi Dairesi.

March 13, 2026

APAC bölgesi vergi 1. çeyrek vergi güncellemesi:

17 Şubat 2026 tarihinde, Tam Federal Mahkeme, Commissioner of Taxation v S.N.A Group Pty Ltd [2026] FCAFC 10 davasında, lisans anlaşmalarının yasal olarak uygulanabilir sözleşmeler olmaması nedeniyle ilişkili işletmelere yapılan ödemelerin düşülemeyeceğine karar verdi. Mahkeme, vergi mükellefinin, anlaşma ve tutarlı davranışa ilişkin nesnel kanıtlarla desteklenen gerçek, uygulanabilir bir ödeme yükümlülüğünü nesnel kanıtlarla gösteremediği sürece, ilişkili kuruluşlar arasındaki ödemelerin düşülemeyeceğini vurgulamıştır. Karar, bir iş grubu içinde standart olsa bile, gayri resmi düzenlemelerin vergiden düşülebilirliği desteklemek için açık belgelere ihtiyaç duyduğunu, çünkü “emsallere uygun” fiyatlandırmanın tek başına bir sözleşmenin varlığını kanıtlamadığını pekiştirmektedir.

Çin, bireysel yatırımcılar ve kurumsal yatırımcılar için gelir vergisi muafiyetleri de dahil olmak üzere, Çin Depo Sertifikaları (CDR’ler) ve yenilikçi işletmeler için tercihli vergi uygulamalarını 31 Aralık 2027 tarihine kadar uzatmıştır. Bireysel yatırımcılar, temettüler için farklılaştırılmış vergi oranları ile CDR elden çıkarmalarında gelir vergisinden muaftır. Nitelikli yabancı kurumsal yatırımcılar (QFII’ler) ve Renminbi nitelikli yabancı kurumsal yatırımcılar (RQFII’ler) dahil olmak üzere kurumsal yatırımcılar, CDR elden çıkarmalarında ve ilgili kazançlarda işletme gelir vergisinden ve katma değer vergisinden (KDV) muaftır. Çin’in bu politikası, belirli, yüksek büyüme oranına sahip, yenilikçi sektörlerde sermaye piyasası yatırımlarını teşvik etmek amacıyla genişletilmiştir. Bu teşvikler vergi yükünü azaltarak işlem hacimlerinin artmasına ve yabancı sermayenin çekilmesine yol açmaktadır.

1 Ocak 2026 tarihinden itibaren Kazakistan’daki internet platformu sahipleri, Entegre Vergi İdaresi Sistemi (ITAS) aracılığıyla yerleşik satıcılara ve hizmet sağlayıcılara yapılan ödemelere ilişkin aylık raporlar sunmalıdır. Raporların bir sonraki ayın beşine kadar sunulması gerekmekte olup, işlemlerle ilgili doğru ve imzalı verilerin yanı sıra aktif olmayan dönemler için “sıfır” raporları da gerekmektedir. Şirket sahipleri, Kazakistan’da ikamet eden bireylere, bireysel girişimcilere ve tüzel kişilere yapılan ödemelere ilişkin bilgileri açıklamalıdır. Raporlar, raporlama dönemini takip eden ayın en geç beşinci gününe kadar aylık olarak sunulmalıdır.

Aralık 2025’te Singapur Hükümeti, Singapur’un çok uluslu şirket ek vergisi (MTT) ve yerel ek vergi (DTT) rejimleri için idari kuralları detaylandıran Çok Uluslu Şirket (Asgari Vergi) (İdari Hususlar) Yönetmelikleri 2025‘i uygulamaya koydu. Yönetmelikler, belirlenmiş dosyalama kuruluşları, öngörülen raporlama olayları, kayıt tutma süreleri ve faiz kuralları için yeterlilik koşullarını ana hatlarıyla belirlemektedir. 1 Ocak 2025 tarihinden önceki dört mali yılın en az ikisinde 750 milyon Avro eşiğinin karşılanması halinde, kayıt işleminin 1 Ocak 2025 tarihinden itibaren 30 gün içinde gerçekleştirilmesi gerekmektedir. Vergi ikametgahını 30 Kasım 2021’den sonra Singapur’dan yabancı bir yargı bölgesine kaydıran şirketler de açıklanmalıdır.

Temel değişiklikler şunlardır:

March 12, 2026

Japonya ve Birleşik Arap Emirlikleri güçlü bir yatırım koridoruna dönüşüyor. Dubai’deki yatırımcılar ve Körfez İşbirliği Konseyi (KİK) genelindeki çok uluslu gruplar için Japonya, uzun vadeli büyüme için en cazip destinasyonlardan biri olarak yeniden ortaya çıktı.

Japonya’nın GSYH’sinin 2025 yılında, sağlıklı talep ve politika istikrarının bir işareti olan ve sürekli olarak %2’nin üzerinde seyreden ılımlı enflasyonun desteğiyle %1,1 civarında büyüyeceği tahmin edilmektedir. Kurumsal kazançlar güçlenmiş ve sermaye piyasalarında son üç yılda geniş tabanlı bir iyimserlik görülmüştür.

Tokyo dünyanın en güçlü ekonomik şehirlerinden biri haline gelirken, Japonya’nın sanayi stratejisi yarı iletkenler, yeşil enerji, yapay zeka, otomasyon, robotik ve dijital altyapı ve veri merkezleri gibi sektörlere uzun vadeli yatırımı vurgulamaktadır.

BAE ve Japonya uzun bir ekonomik işbirliği geçmişine sahiptir, ancak 2024-2025 yılları iki yönlü yatırımlarda gözle görülür bir artış getirmiştir. Kreston ProWorks, 18 yılı aşkın bir süredir Japonya’daki yabancı sermayeli şirketler için tam hizmet veren bir gelen danışmanlık firması olarak hizmet vermektedir. Kreston Global’in üyeleri olarak, gerekli ilişkileri kurmak ve Japonya’da tamamen uyumlu kalırken stratejik ve mali açıdan optimize edilmiş uluslararası yapılar inşa etmek için Dubai ve Singapur’daki meslektaşlarımızla sorunsuz bir şekilde çalışıyoruz.

Önümüzdeki on yılın daha güçlü Asya-Ortadoğu bağlantısıyla tanımlanacağını tahmin ediyoruz. Japonya’nın teknolojik esneklik, endüstriyel bağımsızlık ve sürdürülebilirlik konularına odaklanması, BAE’nin sermaye, inovasyon ve lojistik için küresel bir bağlantı noktası olma hedefiyle yakından örtüşmektedir.

Doğru yapı, danışmanlık ekibi ve yerel ortakla Japonya sadece girilecek bir pazar değil, küresel genişleme için stratejik bir üs haline gelir. Kreston ProWorks Japan olarak, yatırımcıları bu yolculukta desteklemeye ve Dubai ile Tokyo arasındaki köprüyü gelecek yıllarda da güçlendirmeye hazırız.

![]()

Endonezya sermaye piyasası reformları, Ocak 2026 MSCI krizinin mülkiyet şeffaflığı ve yatırımcı ifşasındaki zayıflıkları ortaya çıkararak %7,35’lik feci bir IHSG çöküşünü tetiklemesinin ardından değerlendiriliyor. Bu durum sistemik bir kopukluğu ortaya çıkarmıştır. 13/2018 sayılı Başkanlık Yönetmeliği aracılığıyla UBO açıklama düzenlemeleri mevcutken, Endonezya muhasebe standartları (PSAK) bu gereklilikleri yetersiz bir şekilde yansıtmış ve uluslararası yatırımcıları hayal kırıklığına uğratan karmaşık mülkiyet yapılarına olanak sağlamıştır. Hükümet, yatırımcı güvenini yeniden tesis etmek için büyük reformlar peşinde.

Endonezya’nın muhasebe mesleği için bu kriz, kurumsal yeniden yapılandırma danışmanlığı, UBO haritalama hizmetleri ve mülkiyet-şeffaflık analitiği üzerine uzmanlık eğitimi konularında benzeri görülmemiş fırsatlar sunmaktadır. Bununla birlikte, firmalar karmaşık holding yapıları için yeni doğrulama metodolojileri geliştirmek, genişletilmiş mesleki sorumluluğu kabul etmek ve Endonezya’nın Mayıs 2026’ya kadar Frontier Market statüsüne düşmesini önlemek için sıkıştırılmış zaman çizelgeleri içinde çalışmak gibi zorlu zorluklarla karşı karşıyadır. Başarı için PSAK’ın opaklığa izin veren standartlardan şeffaflık talep eden standartlara dönüştürülmesi ve Endonezya’nın intifa hakkı sahipliğinin açıklanmasında bölgesel bir lider olarak konumlandırılması gerekmektedir.

Endonezya’daki kripto varlık sektörünün gözetimi de Ocak 2025’te önemli bir değişiklik geçirerek yerel kripto borsa platformlarının operasyonel meşruiyetini etkiledi. Finansal Hizmetler Kurumu (OJK), Emtia Vadeli İşlemler Ticareti Düzenleme Kurumu’ndan (Bappebti) resmi yetki devrinin ardından artık kripto varlıklarının mevcut düzenleyicisidir. Bu geçiş, emtia temelli düzenleyici yaklaşımdan finansal hizmet denetim çerçevesi içinde entegrasyona doğru yapısal bir değişimi temsil etmektedir. Endonezya Merkez Bankası ödeme sistemi ve parasal konular üzerindeki yetkisini korumaya devam etmektedir.

Kreston Endonezya, bu geçişin açık ve tek tip muhasebe kılavuzlarının yayınlanmasına yol açmasını beklemektedir. Şu anda firmamız, denetim ortaklarımız Bay Leknor Joni ve Bay Ronady Sembiring tarafından yönetilen görevlerle birkaç kripto denetim müşterisine hizmet vermektedir.

Denetim perspektifinden bakıldığında, kripto varlıkları önemli bir risk teşkil etmektedir. Denetçilerimiz risk temelli bir yaklaşım uyguluyor ve kripto denetim görevlerimizde geçerli hükümlere uyumu sağlamak için OJK ve Bank Indonesia tarafından yayınlanan diğer düzenleyici gelişmeleri ve güncellemeleri yakından takip ediyoruz.

Hindistan’ın Japonya’yı geride bırakarak dünyanın dördüncü büyük ekonomisi haline gelmesi, ülkenin güçlü büyüme ivmesinin ve küresel ekonomik manzarada artan etkisinin altını çiziyor.

Reel GSYH 2025-26 mali yılının 2. çeyreğinde %8,2 oranında büyüyerek büyük ekonomiler arasında en hızlı büyüme oranına ulaşmıştır. Uluslararası Para Fonu (IMF) 2026 yılında %6,2 büyüme öngörürken, Goldman Sachs dirençli iç tüketim, 2025 yılında ortalama %2,2 olan nispeten düşük enflasyon ve Hindistan Merkez Bankası’nın 125 baz puanlık faiz indirimi ile desteklenen daha güçlü bir %6,9 büyüme tahmin etmektedir.

Bu ivmeyle Hindistan’ın küresel ekonomik sıralamada tırmanmaya devam etmesi bekleniyor. Mevcut tahminler, GSYH’nin yaklaşık 7,3 trilyon ABD dolarına ulaşacağı tahmin edilen ülkenin 2030 yılına kadar dünyanın en büyük üçüncü ekonomisi haline gelebileceğini göstermektedir.

Doğrudan yabancı yatırım (DYY) Hindistan’ın ekonomik büyümesinde önemli bir rol oynamaya devam ediyor. 2024-25 mali yılında, girişler 81,04 milyar ABD dolarına ulaşarak bir önceki yıla göre %14’lük bir artış göstermiş ve 2000 yılından bu yana kümülatif DYY’yi 1 trilyon ABD doları sınırının ötesine taşımıştır.

Bu girişler, yatırımcıların Hindistan’ın yapısal reformlar, büyük bir iç pazar ve genişleyen dijital altyapı ile desteklenen uzun vadeli büyüme potansiyeline olan güvenini yansıtmaktadır.

Hindistan aynı zamanda Küresel Yetenek Merkezleri (KYM) için küresel bir merkez olarak ortaya çıkmıştır. Şu anda ülke genelinde faaliyet gösteren 2.100’den fazla KİK, ekonomiye yaklaşık 64 milyar ABD doları katkıda bulunmakta ve iki milyondan fazla profesyoneli istihdam etmektedir.

Bu merkezler araştırma ve geliştirme, veri analitiği, teknoloji hizmetleri ve finansal operasyonlar gibi yüksek değerli işlevleri giderek daha fazla desteklemekte ve Hindistan’ın küresel şirket ağları içindeki rolünü güçlendirmektedir.

Yatırım görünümü, Ocak 2026’da AB-Hindistan Serbest Ticaret Anlaşması’nın imzalanacağının duyurulmasıyla daha da güçlendi. Anlaşmanın ticareti yapılan malların %90’ından fazlası üzerindeki gümrük vergilerini kaldırması, ticaret akışını güçlendirmesi ve Hindistan ile Avrupa arasındaki ekonomik bağları derinleştirmesi bekleniyor.

Uluslararası işletmeler için anlaşmanın iki ekonomi arasında pazara erişimi ve tedarik zinciri entegrasyonunu geliştirmesi ve imalat, teknoloji ve hizmetler gibi sektörlerde yatırımı desteklemesi muhtemeldir.

Birlikte ele alındığında, güçlü iç talep, genişleyen teknoloji kabiliyetleri ve sürekli yabancı yatırım, Hindistan’ın ekonomik yükselişinin önümüzdeki on yılda küresel ekonominin belirleyici bir özelliği olmaya devam edeceğini göstermektedir.

Hindistan’daki Kreston Global firmaları, ülke genelinde 20’den fazla ofis ve yaklaşık 450 profesyonel ile ağın dünya çapındaki en büyük varlıkları arasında yer almakta ve Hindistan pazarının küresel iş dünyası içindeki ölçeğini ve artan önemini yansıtmaktadır.

![]()

March 11, 2026

Tayland’da doğrudan yabancı yatırımlar (DYY) 2025 yılında önemli bir artış göstermiş ve toplam yatırım 2024 yılına kıyasla %66’lık bir artışla 1,36 trilyon THB’ye ulaşmıştır. Uluslararası yatırımcılar, BOI tarafından desteklenen tüm projelerin %72’sini oluşturarak toplamda 1,88 trilyon THB’lik yatırım taahhüdünde bulunmuştur.

Yatırım Kurulu (BOI) verilerine göre proje sayısına göre makine ve otomotiv 487 projeyle (%20) başı çekerken, onu 447 projeyle (%18) elektrikli ev aletleri ve elektronik, 424 projeyle (%18) metal ve malzemeler izledi.

Yatırım değerine göre dijital sektör 625,8 milyar THB (%46) ile ilk sırada yer alırken, onu 271,3 milyar THB (%20) ile elektrikli ev aletleri ve elektronik ve 145,5 milyar THB (%11) ile metal ve malzemeler takip etmektedir. Çin, Singapur, Hong Kong, Tayvan, Japonya ve Hollanda, Tayland’ın stratejik konumu, rekabetçi maliyetleri, BOI teşvikleri ve kalifiye işgücünün etkisiyle BOI yatırım akışlarında başı çekmektedir.

Bu eğilimler, Tayland’ın bölgesel bir yatırım destinasyonu olarak devam eden cazibesini vurgulamaktadır. Güçlü üretim kabiliyetleri, hızla genişleyen dijital sektörü ve Yatırım Kurulu’nun sürekli politika desteği ile ülke, önümüzdeki yıllarda daha fazla doğrudan yabancı yatırım çekmek için iyi bir konuma sahiptir.

Kreston Tayland, kapsamlı pazara giriş danışmanlığı, tüzel kişilik kurulumu ve sürekli uyum yönetimi yoluyla uluslararası işletmelere yardımcı olur. Küresel ağımızla birlikte çalışarak, şirket kurulumu ve devam eden uyumluluk konularından APAC çapında M&A fırsatlarına kadar sınır ötesi çözümler sunuyoruz.

![]()

Singapur bütçesi, ülkenin sermaye piyasalarını güçlendirmek için tasarlanan genişletilmiş başlangıç finansmanı, yatırım desteği ve vergi teşvikleri de dahil olmak üzere likiditeyi artırmak için yeni önlemler getiriyor.

Singapur, yenilikçi, yerel olarak yetiştirilen teknoloji girişimlerini teşvik etmek amacıyla bir devlet ortak yatırım programı olan StartUp SG Equity’yi güçlendirmek için 1 milyar S$ tahsis ediyor. Bu önlemler, Singapur bütçesinin bir yandan likiditeyi artırırken diğer yandan da yeni nesil yüksek büyüme oranına sahip şirketleri nasıl desteklemeyi amaçladığının altını çiziyor.

2025 yılında başlatılan Çapa Fonu Programını devam ettiren 1,5 milyar S$ daha, Singapur’un borsa piyasasını güçlendirmek için yüksek büyüme oranına sahip şirketlere yatırılacaktır. İlave 1,5 milyar S$ da varlık yöneticilerine tahsis edilerek Singapur’un genel likiditesi ve yatırımcı çekiciliği artırılacak.

Bütçede ayrıca, küçük ve orta ölçekli işletmeler (KOBİ’ler) için yurtdışı pazar tanıtımı, iş geliştirme ve pazar kurulumu için yapılan uygun maliyetlerin hibe desteğinin %70’e, KOBİ olmayanlar için ise %50’ye çıkarılacağı açıklandı.

Singapurlu işletmeler ayrıca 2026 yılı için %40 kurumlar vergisi indiriminin yanı sıra Uluslararasılaşma için Çifte Vergi İndirimi Programı kapsamında küresel genişleme için daha fazla destekten yararlanacak. Bu, işletmelerin Singapur dışında yatırım araştırması veya genişleme için pazar araştırması ve çalışmalarıyla ilgili harcamalarda 400.000 S$’a kadar vergi indirimi talep etmelerini sağlar.

Çok uluslu şirketler için, BEPS 2.0 (Pillar Two) küresel asgari vergi çerçevesini takiben, yeni yerel üst vergi 202027 mali yılından itibaren %15’e yükseltilecektir. Bu, Singapur’da elde edilen kârların gelişen küresel standartlara uygun olarak vergilendirilmesini sağlamaktadır.

Filipinler ‘de 99 yıllık arazi kiralamalarının başlatılması, ülkenin yabancı yatırımcılar için cazibesini güçlendirmeyi amaçlayan dönüm noktası niteliğinde bir reformdur. Bu durum, indirilmiş gelir vergisi oranları ve kolaylaştırılmış harçlarla birleştiğinde, hükümetin son derece rekabetçi ve iş dostu bir ortam yaratma konusundaki kararlılığının altını çizmektedir.

Hükümet ayrıca süreçleri kolaylaştıran, şeffaflığı artıran ve altyapı projelerinin riskini azaltan Kamu-Özel Sektör Ortaklığı (PPP) yasasını da güncellemiş ve böylece özel sektörün ülke inşasına daha fazla katılımını sağlamıştır.

Politikanın ötesinde, Filipinler İş Süreci Dış Kaynak Kullanımı (BPO) ve Küresel Yetenek Merkezleri (GCC’ler) için küresel bir merkez olarak konumunu sağlamlaştırmaya devam ediyor. Sektör, geleneksel ses hizmetlerinin ötesine geçerek BT, finans ve muhasebe ve yaratıcı hizmetler gibi yüksek değerli işlevleri kapsayacak şekilde genişleyerek güçlü bir büyüme göstermektedir.

Ülkenin genç, yetenekli ve İngilizce bilen işgücü, devam eden dijital altyapı iyileştirmeleriyle birleştiğinde, Filipinler’in ölçeklenebilir ve verimli küresel operasyonlar arayan şirketler için en iyi seçenek olmaya devam etmesini sağlıyor. Bu gelişmeler toplu olarak ağ ortakları için dinamik ve fırsatçı bir ortama işaret ediyor.

February 4, 2026

Rocel Magtibay, İnsan Kaynakları Direktörü, Kreston Helmi Talib, Singapur:

Kreston Global ağının bir üyesi olarak, diğer üye firmalarla güçlü ve işbirliğine dayalı ilişkiler kurmaya büyük önem veriyoruz. Geçici görevlendirmeler, hem firmamıza hem de daha geniş ağa fayda sağlayan daha derin operasyonel uyum, ortak öğrenme ve daha güçlü profesyonel bağlantılar için fırsatlar yaratır. Buna ek olarak, uluslararası görevlendirmeleri geleceğin yöneticilerini ve liderlerini geliştirmenin önemli bir bileşeni olarak görüyoruz. Farklı denetim ortamlarına, müşteri beklentilerine ve kültürel bağlamlara maruz kalmak mesleki gelişimi hızlandırır. Bu geçici görevlendirmeleri onaylamak, yüksek potansiyelli çalışanlarımıza hem teknik uzmanlıklarını hem de küresel zihniyetlerini geliştiren bir gelişim yolu sunmamızı sağlar.

SW Muhasebecileri ve Danışmanları ile firmamız Kreston Helmi Talib arasındaki ortaklık ve koordinasyon, tüm geçici görevlendirme süreci boyunca işbirliğine dayalı ve sorunsuz olmuştur. Standart seçim prosedürünü takiben, SW’ye bir Denetim Kıdemlisi için gereksinimlerine uygun bir aday profili sağladık. SW’nin İK ekibinden Hannah’nın yanı sıra denetim liderliğinin de desteğiyle değerlendirme ve seçim süreci sorunsuz ve verimli bir şekilde ilerledi. Teklif mektubunun verilmesinden vize işlemlerine ve nihai işe alıma kadar iletişim akışı açık, zamanında ve iyi koordine edilmiş bir şekilde devam etti. Her iki firma da düşünceli ve proaktif bir yaklaşım sergileyerek tüm idari, uyum ve lojistik konuların hızlı bir şekilde ele alınmasını sağladı. Bu ortaklık, ikincil çalışan için olumlu bir deneyime ve verimli bir genel geçişe katkıda bulundu.

Bu geçici görevlendirme için, geçiş sürecine hazırlıklı olmasını sağlamak amacıyla geçici görevliye yerleştirme öncesinde net beklentiler belirledik. Ağustos’tan Ekim’e kadar olan geçici görev dönemi Singapur’daki Denetim ekibimiz için daha yavaş bir döneme denk gelse de, SW Accountants & Advisors’ın en yoğun sezonlarının ortasında olacağı konusunda bilgilendirildik. Bunu önceden ileterek SW ekibine katıldığında karşılaşacağı müşteri taleplerinin hacmini, hızını ve seviyesini tahmin etmesine yardımcı olduk. Ayrıca, farklı denetim metodolojileri ve yazılımlarına maruz kalma, yeni bir ekip yapısı içinde çalışma ve farklı bir mesleki ve kültürel ortamda faaliyet gösterme gibi bu fırsat sayesinde kazanacağı gelişimsel değeri de vurguladık. Bu deneyimler, teknik yeteneklerini genişletecek ve uyum yeteneğini güçlendirecek kilit gelişim faktörleri olarak konumlandırıldı.

Keshika, görevin nispeten kısa sürmesine rağmen geçici görevden motive ve ilham almış olarak döndü. Yeni bir ortamda edindiği uygulamalı deneyime değer verdi ve farklı denetim yaklaşımlarına, ekip dinamiklerine ve çalışma kültürüne nasıl uyum sağladığına dair içgörülü düşüncelerini paylaştı. Bu deneyim kendine olan güvenini güçlendirmiş, teknik ve mesleki bakış açısını genişletmiş ve değişimi etkin bir şekilde yönetme becerisini artırmıştır.

Keshika Ravichandran, Denetim Kıdemlisi, Kreston Helmi Talib, Singapur

Kreston Global ağı içinde geçici bir göreve katılmanın, farklı müşteri ve sektörlere maruz kalmak da dahil olmak üzere daha geniş bir mesleki deneyim kazanmamı sağlayacağını düşündüm. Ayrıca hem teknik becerilerimi hem de kişisel gelişimimi derinleştirmemi sağlayacaktı.

Görevlendirme sırasındaki rolüm kendi şirketimdeki sorumluluklarımdan farklıydı. Kendi şirketimde, görevler genellikle denetimin kabulünden tamamlanmasına kadar sorumlu denetim elemanı tarafından, müdür ve sorumlu ortak ile birlikte yürütülür. Görevlendirme sırasında rolüm, denetim ekibinin geri kalanıyla birlikte genel olarak daha işbirlikçi bir yaklaşımla belirli hesaplara ve denetim alanlarına daha fazla odaklandı.

Bu deneyim beni daha önce karşılaşmadığım farklı sektörlerle tanıştırdı ve alışık olmadığım bir ortamda yeni yazılımlar, araçlar ve metodolojiye alışmak zorunda kaldığım için hem teknik becerilerimi hem de dayanıklılığımı güçlendirdi. Farklı liderlik tarzları da dahil olmak üzere yeni ve çeşitli meslektaşlarımla çalışmak, ilişki kurma ve işbirliği becerilerimi geliştirmemi sağladı. Bu geçici görev sayesinde, denetim dokümantasyonu ve risk değerlendirmesi gibi en iyi uygulamalar hakkında da bilgi edindim ve bunları gelecekteki görevlerimde kendi şirketimde uygulayabilirim.

Farklı bir çalışma kültürüne ve beklentilere adapte olmak başlangıçta zordu. Aynı zamanda yeni yazılım, araçlar, metodoloji, yerel FRS, denetim standartları ve SOP’leri iş başında öğrenmem ve ev özleminin yanı sıra konut, yaşam tarzı ve rutine ilişkin kişisel ayarlamaları yönetmem gerekti. İlk haftamda temel eğitimleri tamamladım ve firmanın SOP’lerine aşina olmak için kaynakları araştırdım. Bağımsızlığı yardım istemekle dengelemek zor olsa da, geçici görev firmasındaki meslektaşlarım nazik, misafirperver ve destekleyiciydi, bu da hızlı bir şekilde uyum sağlamamı sağladı. Ailem, arkadaşlarım ve kendi firmamdaki meslektaşlarım da beni sık sık kontrol ettiler ve bu da ev hasretinin üstesinden gelmeme yardımcı oldu.

Genel olarak, geçici görev hem profesyonel hem de kişisel olarak büyümemi sağladı. Özellikle dokümantasyonumu geliştirmek ve mesleki muhakeme yeteneğimi kullanmak konusunda kendimi zorlamama neden oldu. Geçici görevlendirmenin ardından, daha karmaşık müşterilere atanma isteğimi ekip liderime ilettim.

Kreston Global geçici görevlendirmeleri, ağın çalışanlarımızı bir araya getirme ve uluslararası eğitim ve gelişimi destekleme yollarından sadece biridir.

October 30, 2025

Kreston Brighture‘daki uzmanlardan Çin’deki en son finansal haberleri ve güncellemeleri okuyun.

October 13, 2025

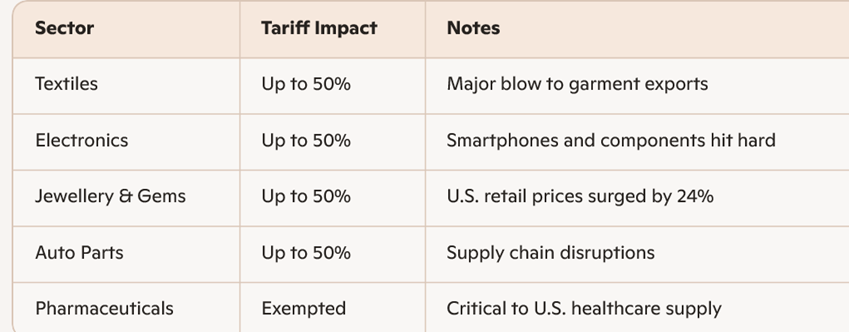

2025 yılında ABD’nin gümrük vergileri ve Hindistan ekonomisi manşetlere çıkarken, ABD-Hindistan ticaret ilişkisi son on yılların en dramatik kırılmasıyla karşı karşıya kaldı. Başkan Donald Trump’ın Hindistan mallarına uyguladığı %50’ye varan kapsamlı gümrük vergileri ve H-1B vize ücretlerindeki keskin artış, sektörler arasında şok etkisi yarattı. Manşetler tekstil, elektronik ve otomobil parçalarına odaklanırken, daha derin hikaye Hindistan’ın hizmet sektörünün, özellikle de BT’nin nasıl tepki verdiğinde yatıyor.

Ve bu sadece hayatta kalmakla ilgili değil. Dönüşümle ilgili.

Tarifeler, tüketici ve sanayi ihracatını orantısız bir şekilde etkilemiştir:

Hindistan’ın BT devleri – TCS, Infosys, Wipro, HCL Tech – karışık kazançlar, marj baskıları ve müşteri tereddütleri gördü. Coforge ve Persistent Systems gibi orta kademe firmalar ise çevik ve niş odaklı kalarak daha iyi performans gösterdi.

Tarifeler doğrudan malları hedef alırken, hizmet sektörü – özellikle BT ve iş süreci dış kaynak kullanımı (BPO)– dolaylı bir baskı hissediyor:

Bu risklere rağmen, Hindistan’ın çeşitlendirilmiş hizmet ihracatı tabanı ve güçlü dijital altyapısı bir miktar yalıtım sağlamaktadır. Ancak analistler, uzun süreli gerginliklerin Hindistan’ın küresel hizmetlerdeki rekabet gücünü aşındırabileceği konusunda uyarıyor.

Trump yönetiminin gümrük vergilerini artırması ciddi zorluklar yaratırken, Hindistan’ın ticaret, teknoloji ve diplomatik oyun kitabını yeniden gözden geçirmesi için stratejik fırsatlar da sunuyor

Hindistan’ın dayanıklılığı , uyum sağlama, yenilik yapma ve liderlik etme becerisinde yatmaktadır. Bu an, çalkantılı olsa da, daha kendine güvenen ve küresel olarak çeşitlendirilmiş bir Hindistan için dönüm noktası olabilir.

ABD’nin gümrük vergilerini artırması bir gerileme gibi görünebilir, ancak aynı zamanda bir uyandırma çağrısıdır – Hintli işletmelerin geleneksel bağımlılıkların ötesine geçerek daha esnek, küresel olarak çevik bir geleceği kucaklamaları için bir fırsat. Şirketler pazarlarını çeşitlendirerek, inovasyona yatırım yaparak ve dijital yeteneklerini güçlendirerek bu fırtınayı atlatmakla kalmayıp daha güçlü, daha akıllı ve daha kendine güvenli bir şekilde ortaya çıkabilirler.

Bu sadece hasar kontrolü değil, uzun vadeli dönüşüme doğru bir adımdır. Dünya bunu izliyor. Hindistan’ın yükselme ve geleceği yeniden tanımlama zamanı geldi.

September 30, 2025

Kreston Brighture‘daki uzmanlardan Çin’deki en son finansal haberleri ve güncellemeleri okuyun.

September 22, 2025

August 11, 2025

Kreston Cambodia, Kamboçya’nın 2025 yılı için yeni Transfer Fiyatlandırması prosedürlerinin temel çıkarımlarının bir özetini yazdı.

Kamboçya Vergi Genel Müdürlüğü (GDT), 2025 yılında yürürlüğe girmek üzere 19 Eylül 2024 tarihli 574 sayılı Prakas aracılığıyla güncellenmiş transfer fiyatlandırması (TP) kurallarını uygulamaya koymuştur. Yeni çerçeve, OECD kılavuz ilkeleriyle daha yakından uyumludur ve “ilişkili taraf” tanımını, vergi mükellefini doğrudan veya dolaylı olarak kontrol eden, onun tarafından kontrol edilen veya onunla ortak kontrol altında olan herhangi bir kuruluşu içerecek şekilde genişletmektedir. Bu, bir daimi işletme ile onun mukim olmayan ana şirketi arasındaki ilişkiyi de kapsamaktadır.

“Kontrol”, bir şirketin yönetim kurulunda öz sermaye payının veya oy hakkının en az %20’sine sahip olmak olarak tanımlanmaktadır. Ancak GDT, her bir vakanın gerçeklerine dayalı olarak kontrolü belirleme konusunda takdir yetkisine sahiptir.

Kurallar, ilişkili taraf işlemleri yapan tüm Kamboçya kuruluşlarının yıllık olarak Yerel Dosya TP belgelerini hazırlamasını ve muhafaza etmesini zorunlu kılmaktadır. Kapsanan işlemler arasında krediler, mal alım ve satımları, kiralamalar, telif hakları, maddi olmayan varlıkların transferleri ve teknik veya yönetim hizmeti ücretleri yer almaktadır.

Kamboçya’nın yaklaşımı emsallere uygunluk ilkesini benimsemekte ve Karşılaştırılabilir Kontrolsüz Fiyat (CUP), Yeniden Satış Fiyatı Yöntemi (RPM) ve İşlemsel Net Marj Yöntemi (TNMM) gibi OECD standardı TP yöntemlerini kabul etmektedir. Karşılıklı Anlaşma Prosedürü (MAP) bulunmamakla birlikte, anlaşmazlıklar GDT’nin yerel denetim mekanizması aracılığıyla ele alınabilmektedir.

Kreston Kamboçya’nın TP ekibi, Yerel Dosya belgelerinin hazırlanması ve kıyaslama çalışmaları; denetim savunma stratejileri; yerel ve uluslararası uzmanlıktan yararlanan denetim desteği; tedarik zincirlerini ve ilişkili taraf işlemlerini optimize etmek için stratejik planlama ve hem uyum hem de vergi verimliliği sağlamak için özel danışmanlık hizmetleri dahil olmak üzere işletmeleri uyum konusunda desteklemektedir.

Kreston Kamboçya, Phnom Penh ve ötesinde denetim, vergi, muhasebe ve danışmanlık hizmetleri sunan küresel Kreston ağının bir parçasıdır.

Daha fazla bilgi için www.krestoncambodia.com adresinden Kreston Cambodia ile iletişime geçebilirsiniz.

July 18, 2025

2025 yılında, küresel ölçekte en önemli ikili ekonomik ilişkilerden biri olan Çin-ABD ticaret ilişkisi önemli bir çalkantı geçirdi. Tarife politikaları, iki ülke arasındaki stratejik rekabette merkezi bir araç olarak ortaya çıktı. Yıl içinde bu politikalar yoğun bir çatışma döneminden, bir dizi hızlı ve önemli ayarlamaların damgasını vurduğu geçici bir gevşeme dönemine geçiş yaptı. Bu değişikliklerin sıklığı ve büyüklüğü küresel ticaret tarihinde ender rastlanan bir dönemi temsil etmektedir.

Çin’in 2025 yılı boyunca yaptığı resmi açıklamalara bakıldığında, ABD’nin eylemlerine karşılık olarak uygulanan gümrük vergisi önlemlerinin tırmanışa geçtiği ve ardından gerilimin azaldığı görülmektedir.

Haziran ayında Londra’da yapılan müzakerelerde Cenevre Anlaşması temel alınarak daha fazla ilerleme kaydedilmiştir. İki önemli sonuç ortaya çıkmıştır:

Bu gelişmeler Çinli işletmeler için geçici bir rahatlama sağlamış olsa da, temel anlaşmazlıklar devam etmektedir. ABD, fentanil için %20’lik gümrük vergisini sürdürmekte ve genel olarak %10’luk bir taban gümrük vergisi uygulamaya devam etmektedir. Çin ise nadir toprak elementleri ihracatı üzerindeki kısıtlamaları sürdürüyor. İki ülke arasındaki teknolojik rekabetin temelinde yatan sorunlar da çözümsüz kalmaya devam ediyor.

Hem tırmanma hem de kısmi çözüme işaret eden süregelen tarife anlaşmazlığının Çinli işletmeler üzerinde geniş kapsamlı etkileri olmuştur. Bu etkiler sektöre ve şirket büyüklüğüne göre değişmekte olup, finansal performanstan operasyonel stratejiye kadar çeşitli alanları etkilemiştir. Başlıca etkiler şunlardır:

1. İhracat zorlukları ve operasyonel zorluklar

2. Tedarik zinciri yeniden düzenlemeleri

3. Artan belirsizlik ve uyum yükleri

2025’teki Çin-ABD tarife dalgalanmaları Çinli işletmeler için ciddi zorluklar yarattı, ancak aynı zamanda büyüme ve adaptasyon için bir katalizör görevi gördü. İşletmeler, öngörülemeyen küresel ticaret ortamında kendilerine iyi hizmet edecek stratejiler olan inovasyon, tedarik zinciri dönüşümü ve pazar çeşitlendirmesi ile yanıt verdi.

İleriye baktığımızda, hem Çin hem de ABD için iletişim ve işbirliğini geliştirmek hayati önem taşımaktadır. Bunu yaparak, istikrarlı ve karşılıklı fayda sağlayan bir ticari ilişkiyi teşvik edebilir ve daha geniş küresel ekonomik refah ve düzene katkıda bulunabilirler.

July 3, 2025

Going Global ‘in Afrika’daki orta ölçekli pazar görünümüne ışık tutan altıncı ve son sayısı çıktı.

Bu baskı, jeopolitik değişimlerin, bölgesel reformların ve ortaya çıkan yatırım önceliklerinin Afrika bölgesindeki orta ölçekli işletmeler için fırsatları nasıl şekillendirdiğini araştırıyor.

En son dergiyi buradan indirin.

Kreston Global’in Afrika’nın yarısından fazlasında ofisi bulunmaktadır ve bölgedeki en büyük 10. ağ konumundadır. Afrika ağı, 27’den fazla ülkede 1.500’den fazla profesyonel istihdam eden 27 firmayı içermektedir. Ağ, 2025 yılında kıta genelindeki kilit pazarlarda stratejik eklemeler ve genişlemeler yoluyla daha da büyüyecek.

Afrika, en hızlı büyüyen 20 ekonomiden dokuzunu barındırıyor ve özellikle Kreston Pedabo’nun iki yılda yaklaşık %70 büyüme kaydettiği Nijerya’da muhasebe hizmetlerine yönelik güçlü talebi artırıyor. Angola da Mozambik merkezli Kreston uzmanı Dev Pydannah’ın genişlemesine ilham veren önemli bir yatırım çekmiştir. Etiyopya’da TAY Audit Service LLP, nüfusun %70’inin 30 yaşın altında olduğunu göz önünde bulundurarak gençlerin gelişimine odaklanıyor.

Bu sayımızda bu temaları ve daha fazlasını ele alıyoruz. Derginin tamamını indirebilir veya makalelere buradan online olarak göz atabilirsiniz:

Bizi sosyal medyada takip edin

LinkedIn sayfamızda daha fazla güncellemeye buradan ulaşabilirsiniz.